近年、深刻な人手不足を背景に、有名なところですと「タイミー」のようないわゆる「スキマバイト(スポットバイト)」のニーズが急速に高まっています。専用アプリを活用すれば、企業は短期間の労働力を確保しやすくなり、働き手側も自分の空き時間を活用して収入を得ることが可能です。

こうした背景から、スキマワーカーが複数のアプリを併用し、同じ企業で何度も働くケースも増加しています。しかし、給与支払側である企業等には、源泉徴収票の提出義務が発生する可能性があるため、注意が必要です。

特に、東京都中央区のように多くの飲食店やサービス業が集中している地域では、スキマバイトの活用頻度が高く、提出義務の判断を誤ると税務調査で指摘を受けるリスクもあります。

今回はそういった事に対する注意喚起も含めた記事をお伝えさせていただきます。

目次

源泉徴収票の「提出不要」ルールとその適用条件

企業等が給与を支払う場合、原則として「給与所得の源泉徴収票」を税務署へ提出しなければなりません。ただし、一定の条件を満たせば、税務署提出が不要となるケースもあります。

その一つが「扶養控除等申告書を提出せず、かつ年収が50万円以下である者(丙欄または乙欄)」への支払いです。スキマバイトは、日雇い等の雇用形態となるため、通常は丙欄の対象となります。

この「年50万円以下」という基準は、源泉徴収票の税務署提出が不要になるかどうかの重要な判断基準となります。

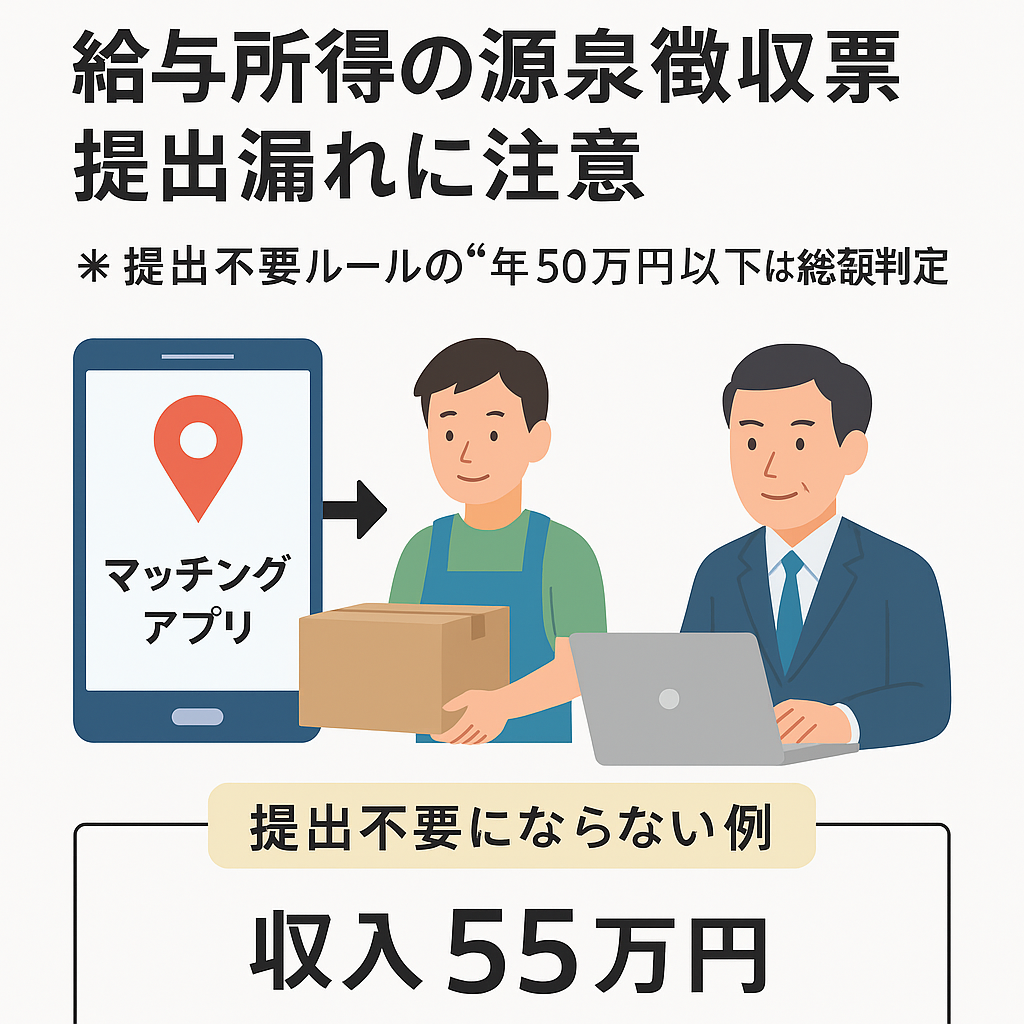

「年50万円以下」はアプリごとでなく、総額で判断!

ここで注意すべきなのが、「50万円以下」の判定方法です。

アプリごとの入金額で判断してはいけません。たとえば、あるスキマワーカーが、A社のアプリ経由で企業Xから25万円、B社のアプリ経由で同じ企業Xから30万円の給与を受け取った場合、その総額は55万円になります。

この場合、企業Xが支払った給与の合計が50万円を超えているため、源泉徴収票の税務署提出義務が生じます。アプリごとに分かれていても、支払者(企業等)が同一であれば、支払総額で判断しなければなりません。

参考例:

-

Y社アプリ経由:25万円

-

Z社アプリ経由:30万円

合計:55万円 → 税務署へ提出が必要となる

アプリ側の「年収制限」機能に頼りすぎない

スキマバイトアプリの中には、企業側が源泉徴収票の提出義務を回避できるよう、ワーカーとのマッチング上限(年収制限)を設けている場合があります。

例えば「同じ企業と年間50万円以上働けない」よう制御されているケースもありますが、これもアプリ単体での管理に限界があるため、実際の給与総額が50万円を超えた場合には提出義務が発生します。

結局のところ、自身での管理が重要であるとも言えます。

また、企業はアプリの設定に依存せず、自社が実際に支払った給与の全額を把握・管理する必要があります。

給与支払報告書の提出にも注意

税務署への提出義務だけでなく、もう一つ忘れてはならないのが「給与支払報告書」の市区町村提出です。

この報告書については、原則として「年30万円以下」の場合に提出不要となる例外がありますが、多くの市区町村では、支払金額にかかわらず提出を求めています。特に、東京都中央区では原則提出を推奨しているため、金額にかかわらず提出を検討することが望ましいです。

まとめ:スキマバイトの源泉徴収票提出漏れを防ぐには?

-

スキマバイトへの給与支払いは、アプリごとでなく企業単位の総額で管理が必要

-

年50万円を超えると税務署への源泉徴収票提出が必要

-

働く側ではアプリの年収制限機能を過信しない

-

給与支払報告書は市区町村の指導に従い、金額にかかわらず原則提出が必要

スキマバイトを多く活用する企業にとって、税務上の手続きミスは重大なリスクになります。

帳簿や支払い履歴をしっかり管理し、必要な書類を漏れなく提出することが、健全な経営に繋がります。

高橋輝雄税務会計事務所では今後も中小企業様のお役に立つような記事をアップしてまいりますのでご期待下さい!

【参考記事】税務通信3863号 2025年08月18日