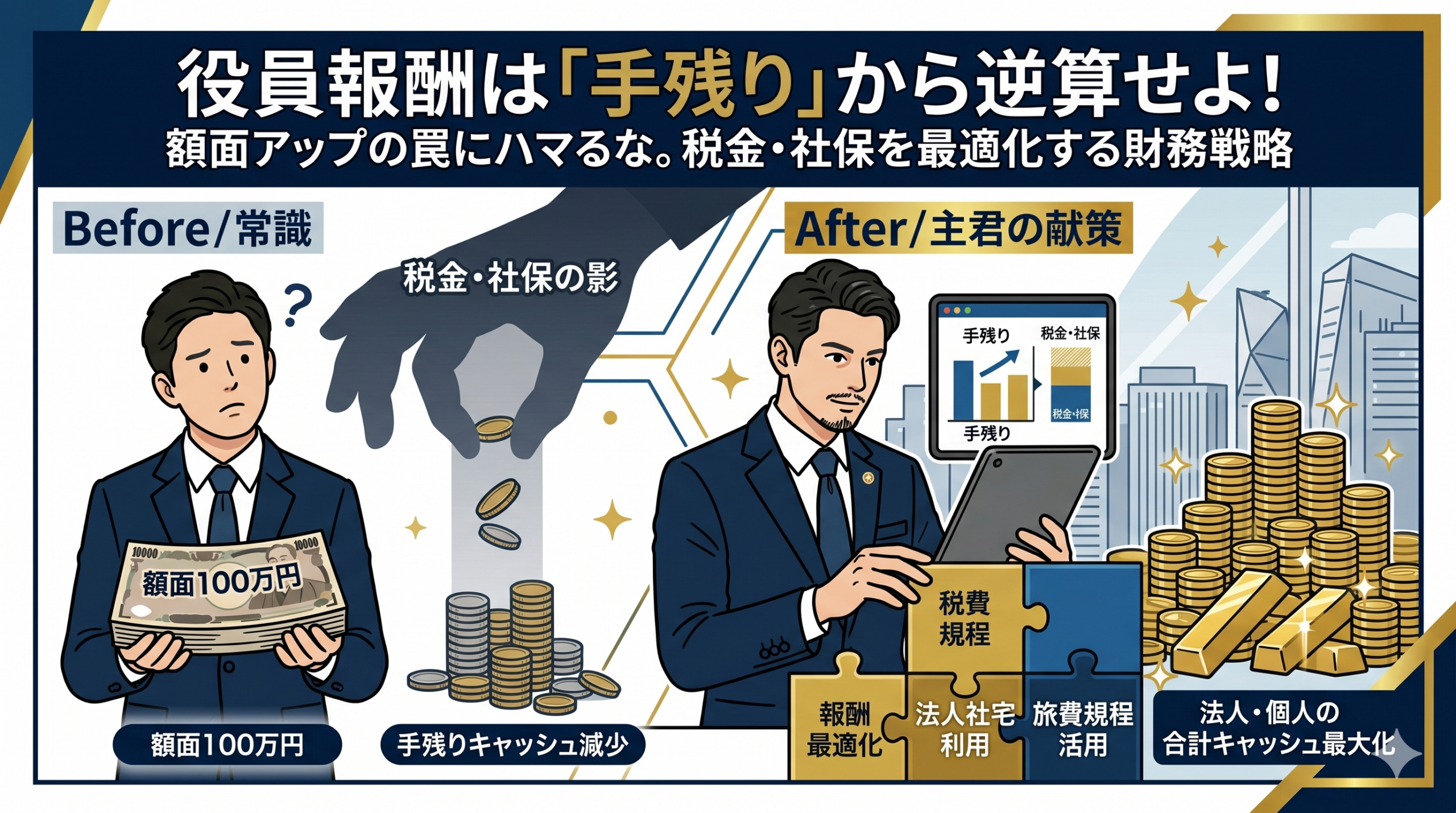

「利益が出たから、今年は役員報酬を月5万円アップしよう」

社長、その判断は少しだけ待ったほうがいいかもしれません。

その「5万円の昇給」は、会社と個人を合計して見ると、手元の現金をかえって減らしてしまう可能性があります。

なぜなら、役員報酬を増やすと、所得税・住民税だけでなく、社会保険料の負担も大きくなりやすいからです。額面が増えたのに、思ったほどお金が残らない。これは、ひとり社長やマイクロ法人でよく起こる落とし穴です。

財務参謀の視点では、役員報酬は「額面」で決めるものではありません。

大切なのは、会社と個人を通算した最終的な手残りから逆算して設計することです。

役員報酬を増やすと手残りが減る理由|社会保険料と税率の壁

一般的に、役員報酬を増やせば、その分だけ法人の利益は減るため、法人税の負担は軽くなります。

しかし一方で、個人側では所得税・住民税・社会保険料の負担が増えます。特に社会保険料は、会社負担分も含めるとインパクトが大きく、役員報酬を増やした効果を想像以上に打ち消します。

つまり、役員報酬の増額を考えるときに本当に比較すべきなのは、単純な「法人税の節税額」ではありません。

「法人税を払って会社にお金を残す」のと「所得税・住民税・社会保険料を払って個人にお金を移す」のとで、どちらがトータルで有利かを見極めることが重要です。

ひとり社長の役員報酬は「額面」ではなく「手残り」で決める

ひとり社長やマイクロ法人では、役員報酬の設定ひとつで、会社と個人のキャッシュフローが大きく変わります。

役員報酬を高くしすぎると、個人側の税金と社会保険料が重くなります。反対に低すぎると、個人の生活資金が不足し、会社から都度お金を引き出したくなるなど、別の問題が出てきます。

だからこそ重要なのは、単純に「いくら払うか」ではなく、「最終的にいくら残るか」から逆算して決めることです。

役員報酬は一度決めると、原則として事業年度の途中で自由に変更しにくい性質があります。最初の設計が、そのまま1年のキャッシュ効率を左右するといっても過言ではありません。

【元SEの論理】役員報酬の設計は「多変数の最適化」

役員報酬の決定は、感覚で決めるものではありません。

SEがシステム設計で複数の条件を整理しながら最適解を探すように、役員報酬も複数の変数を同時に見て判断する必要があります。

- 変数A:個人の所得税・住民税(累進課税)

- 変数B:社会保険料負担(会社負担分を含む)

- 変数C:法人に残る利益と法人税負担

- 変数D:社長個人に必要な生活資金

- 変数E:法人社宅や出張日当などの非課税施策の活用余地

このバランスが崩れると、会社か個人のどちらかに無駄な負担が発生します。逆にいえば、ここを正しく設計できれば、同じ利益でも手元に残る現金を大きく改善できるということです。

役員報酬を上げるより法人社宅・出張日当が有利なこともある

生活費を増やしたいからといって、必ずしも役員報酬を増やすのが正解とは限りません。

なぜなら、役員報酬は課税され、社会保険料の対象にもなる一方で、制度によってはより効率的に個人の手残りを増やせる方法があるからです。

代表的なのが、次の2つです。

つまり、社長個人の手元資金を増やしたいときに、毎回役員報酬を上げる必要はないということです。役員報酬は必要最低限を押さえつつ、別の制度を組み合わせたほうが、結果として現預金が多く残るケースは少なくありません。

現預金を最大化する役員報酬設計の「三本の矢」

役員報酬の最適化は、それ単体で考えるよりも、他の施策と組み合わせたほうが効果を発揮します。

- 額面給与の適正化:社会保険料や税負担が急に重くならないラインを意識して設定する

- 非課税メリットの活用:不足する生活原資は、法人社宅や出張日当などで補いやすくする

- 法人全体での設計:会社に残す利益、納税額、今後の資金繰りまで含めてトータルで判断する

この3つをセットで考えることで、単なる「節税」ではなく、会社と社長の両方に現金を残す設計ができるようになります。

役員報酬シミュレーションで確認したい3つのポイント

役員報酬を決める前には、最低でも次の3点をシミュレーションしておきたいところです。

- 会社にいくら利益を残したいか

今期だけでなく、来期以降の運転資金や投資余力も見ておく必要があります。 - 社長個人にいくら生活資金が必要か

住宅費、教育費、保険料、将来の資産形成まで含めて考えると、必要額は人によって大きく異なります。 - 税金・社会保険料を含めたトータル負担がどうなるか

額面だけで判断すると、思ったほど手元に残らないことがあります。

役員報酬の最適額は、単純な「月いくらが正解」という話ではありません。法人の利益水準、社長個人の生活費、他の節税策の有無によって、最適解は変わります。

よくある質問(FAQ)

Q. 役員報酬はいくらにすると手残りが最大化しやすいですか?

A. 一律の正解はありません。会社利益、社長個人の生活費、社会保険料負担、法人社宅や出張日当の活用有無によって最適額は変わります。重要なのは額面ではなく、会社と個人を通算した手残りで判断することです。

Q. 役員報酬は高いほど節税になりますか?

A. 法人税の観点では利益を圧縮できますが、個人側の所得税・住民税・社会保険料が増えます。

そのため、役員報酬を上げれば上げるほど有利とは限りません。

Q. 役員報酬は途中で変更できますか?

A. 原則として、定期同額給与は事業年度の途中で自由に変更しにくいルールがあります。

だからこそ、期首の段階でシミュレーションして決めることが重要です。

Q. ひとり社長は役員報酬を低くして法人社宅や出張日当を活用したほうがいいですか?

A. その可能性は十分あります。

ただし、生活資金や会社の利益水準とのバランスがあるため、単純に報酬を下げればよいわけではありません。全体設計で判断する必要があります。

Q. 法人税を払ってでも会社にお金を残したほうがよいことはありますか?

A. あります。

個人側で高い税率や社会保険料負担がかかる場合は、無理に役員報酬を増やすより、法人に利益を残したほうがトータルで有利になるケースがあります。

まとめ:役員報酬は「経営の設計図」

役員報酬は、単なる給与ではありません。会社のお金の残り方と、社長個人の手残りを同時に左右する、経営そのものの設計図です。

だからこそ、「いくら払うか」ではなく、「会社と個人にいくら残すか」という発想で決めることが大切です。

役員報酬を額面で決める時代から、手残りで設計する時代へ。そこに切り替わるだけで、会社の財務体質は大きく変わります。

次の一手を検討したい方へ

役員報酬の設計をふまえて、税務顧問・法人化支援、問い合わせ、財務診断のどれが合うか選びやすいようにまとめました。

今の段階に合わせて、次のページをご覧ください。

STRATEGIC CASH-FLOW DIAGNOSIS

「現預金を最大化する設計図」を、

あなたの決算書から導き出します

本記事で解説した社宅や旅費、報酬の最適化。そして融資による資金調達。これらは、貴社の決算数値から逆算して設計してこそ、真の威力を発揮します。単なる節税を超え、会社と社長個人のキャッシュを最大化するための「戦略的財務診断」を、審査制にて実施いたします。

※診断後、財務参謀サービス(月額30万円〜)をご契約いただいた場合は、

初月顧問料より本診断料を全額充当(実質無料)いたします。

※本診断は株式会社Tにて、事前審査制で承ります。