2025年6月に「年金制度改革法」が成立し、私的年金制度であるiDeCo(個人型確定拠出年金)に関する大きな改正が発表されました。

特に注目すべきは、2027年(令和9年)分の所得控除からiDeCoの拠出限度額が大幅に引き上げられることです。コレはマイクロ法人を運営している方や副業を行っている会社員さんも嬉しい改正ですね!

この記事では、東京都中央区でマイクロ法人を運営している方や、個人事業主の方に向けて、この制度改正の概要と今から取るべき行動について解説します。

目次

iDeCo(イデコ)とは?改めて確認しておきましょう

iDeCoは、自分で掛金を積み立てて将来の年金資金を形成する制度です。掛金は全額が所得控除となり、節税効果が非常に高いのが特徴です。

掛金:全額が所得控除(確定申告にて所得から引ける経費のような扱い)

運用益:非課税

受け取り時(どちらか選択可能):

年金方式:公的年金等控除の対象

一時金方式:退職所得控除の対象

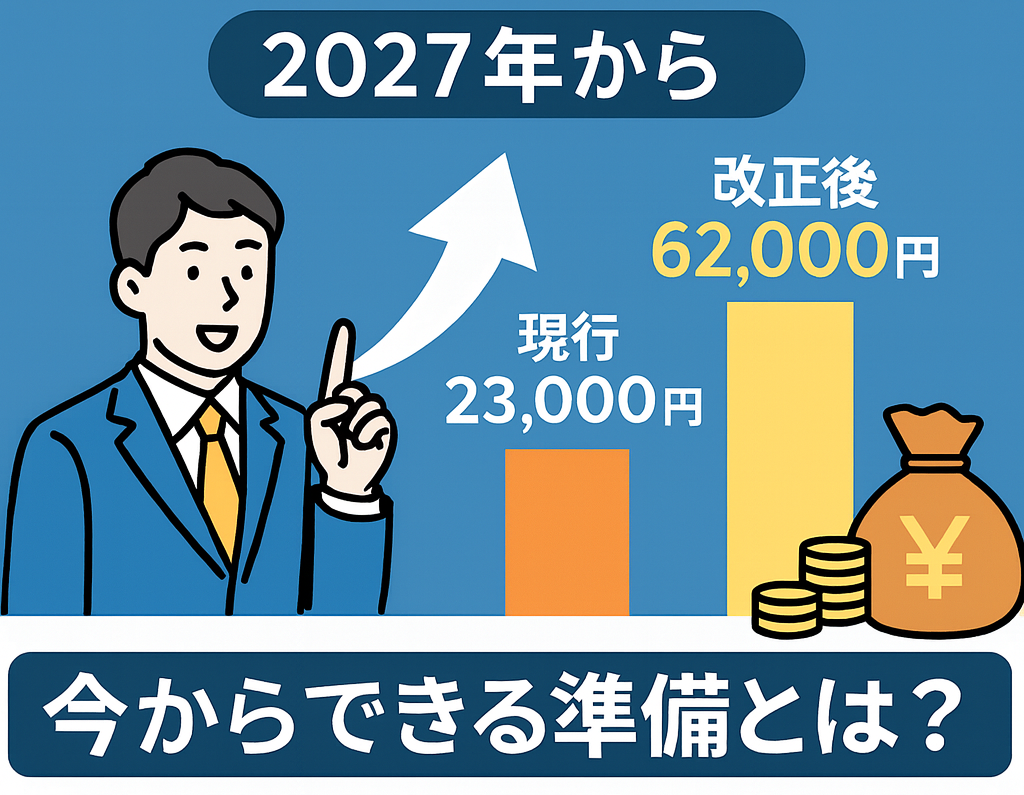

2027年からの改正ポイント

厚生労働省は2025年7月時点で、以下のようなスケジュールを公表しています。

◎拠出限度額の引上げ(2027年控除分から)

例えば以下のように、かなりの増額が予定されています:

| 属性 | 現行(月額) | 改正後(月額) | 年額換算(改正後) |

|---|---|---|---|

| 企業年金のない会社員(第2号) | 23,000円 | 62,000円 | 744,000円 |

| 個人事業主(第1号) | 現行より増額予定 | 詳細未発表 | 同上程度が想定 |

◎加入年齢の上限引上げも予定

現在の加入可能年齢の上限(65歳)も引き上げが検討されており、より長期での資産形成が可能になります。

マイクロ法人・個人事業主こそ活用したい理由

◎大きな節税効果が期待できる

iDeCoは掛金が全額所得控除となるため、所得税・住民税を大きく抑えることが可能です。特にマイクロ法人の経営者や個人事業主は、節税策の選択肢が限られるため、この制度改正をうまく活用すべきです。

◎少額からスタートできる

改正前の今からでもiDeCoは加入可能です。月5,000円から始められるため、「とりあえず始めておく」だけでも、制度の理解や資産形成のリズムが作れます。

今からできる3つの準備

1. iDeCoに早めに加入しておく

今の限度額でも十分な節税メリットがあります。2027年の限度額引上げを見越して、すぐにでも始めておくのが賢明です。

2. 所得の見通しを立てておく

控除額が増えることで、節税効果も変わってきます。特に中央区のような都市部では、住民税の税率も高めなため、実質的な負担軽減にも直結します。

3. 法人からの役員報酬設定の見直し

マイクロ法人の方は、役員報酬の額とiDeCoの控除限度額とのバランスを見直すことで、より最適な節税が可能です。

まとめ:中央区の経営者・個人事業主の皆さまへ

2027年からのiDeCo拠出限度額の大幅引き上げは、マイクロ法人や個人事業主にとって大きなチャンスです。

少額からでも今すぐ始めることで、将来の節税メリットを最大限に引き出すことができます。迷っている方は、ぜひ一度、税理士に相談してみてくださいね。

出典:2025年8月25日『税のしるべ』および厚生労働省「私的年金制度の主な改正事項の施行スケジュール(予定)」(2025年7月時点)