こんにちは。東京都中央区日本橋茅場町の税理士 高橋輝雄(@teruozeimu)です。

ビジネスを始めると一番大事であり基本的なモノ。それが「売上」ですよね。

しかし、こんな会話が行われる時もあります。

社長さんの扱うものが掛での売上や入金のタイミングがズレるような取引だった場合、売上の金額は実際のお金の動きと会計では異なる事も多いのです。

また、売上については税金の話がかかわって来ると急にゴニョゴニョする人もいます。

売上が大事なものであるのは税務署からしても一緒。

そのため売上を見ない税務調査(税務署が確定申告の内容が正しいのかを調べに来るというイベントです)というのを聞いたことがありませんし、それはまずあり得ないでしょう。

本稿ではビジネスでは一番重要な「売上」にフォーカスを当てて見ていきます。

売上の計上は正しく集計できていますか?

売上の集計で勘違いや誤りが多いのが冒頭の会話のように「すべてを入金ベース(現金主義)で処理している」というパターンです。

会計では売上を計るのは入金のタイミングではなく「その売上がいつの時点で行われたものか」という視点です。

それが目に見えるものであれば簡単な事も多いのですが、例えばコンサルティングのような無形のサービスになったりすると誤りも多いですね。

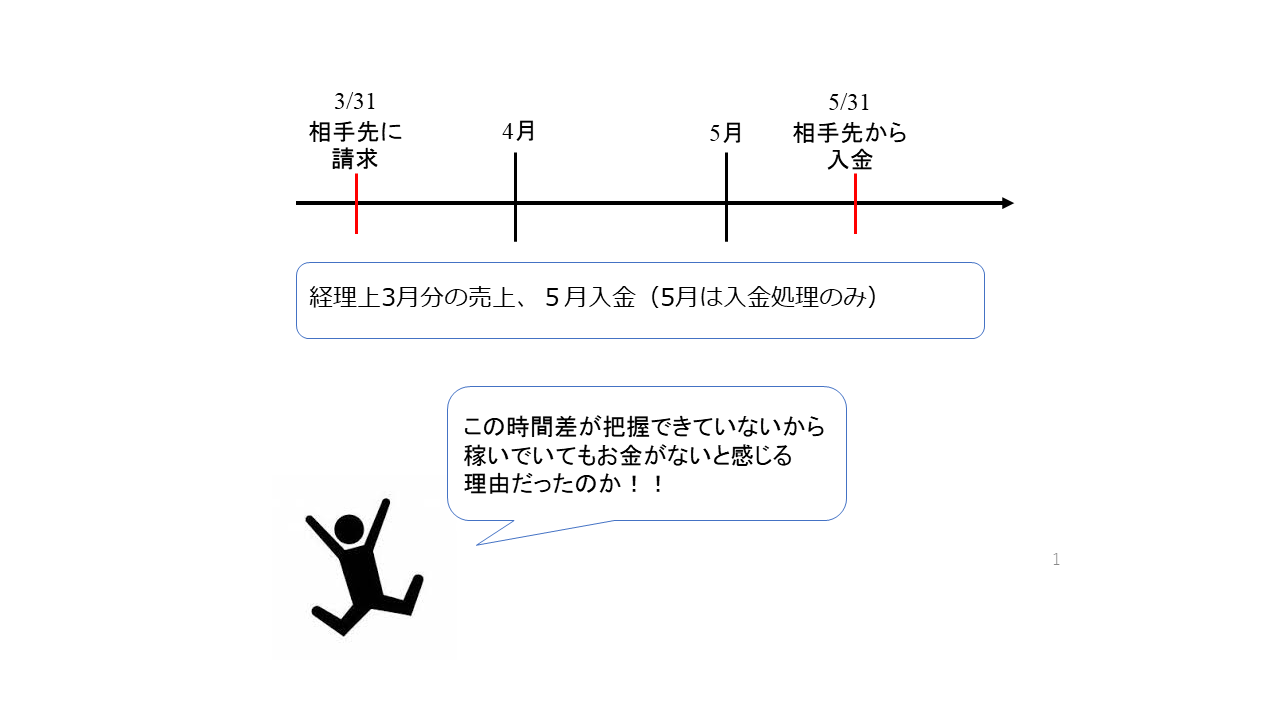

実際に具体例を見ていきましょう。例えば下記のようになります。

売上は請求の3月であり、入金があった5月は売上とはなりません。

上記の例が3月に決算の会社だった場合、3月にきちんと売上を計上していないで5月の売上として計上してしまうと間違った期間に売上げを計上してしまう「期ズレ」という現象が起きてしまいます。

そうすると税務調査では修正しなければならない問題となります。もっと言いますと実際に売上を少なく計上していたというペナルティ扱いの税金もかかるので気を付けましょう。

事業を行っている会社・個人事業主の税務調査において、税務署が指摘する事項のほとんどはこの期ズレによるものが多いと言えます。

逆に言えば期ズレに細心の注意を払えば税務調査の大部分は乗り切ったと言っても過言ではありませんね。

売上の金額を抜いたりごまかすのはもってのほか

まっとうにビジネスをしていればこんな話をする必要はありませんが、税金を安くしたいからと売上の金額をごまかすケースが見られます。

特に相手方もビジネスをしているBtoBの場合にそれをするとほぼ間違いなく発覚(バレる)します。

とういうのも売上を抜いて税務署に申告をしていても、その抜いた売上の取引先に税務調査が入ればすぐに分かりますからね。

特に近年だと個人のインターネットを介したサービス(例えばヤフオクやメルカリ)での売上をごまかしたり、そもそもそういったサービスで得た利益の確定申告していない(無申告)がために税務調査がいきなり入って痛い目を見る方が増えているようです。

それはお金を支払うサービス側では預金口座への振込が履歴として残っているからですね。

なお、今までの税務調査の経験から申しますと、税務署は怪しいと思った人の預金通帳の記録はあらかじめ取り寄せて調べています。

通帳が見つからないと言っていた納税者の通帳の記録を税務署の方が持っていた事もありましたから…。

税務署の権限をあまりあまく見ない方が良いですよ。

税務署もネット取引に本腰を入れています

また、税務署は現在インターネット関係の取引を専門に扱う「情報技術専門官」という部署が設けられています。

今までは法人は法人課税部門、個人は個人課税部門というように分かれていました。しかしこの情報技術専門官は法人個人関係なく、さらには管轄の税務署もまたいで調査しているようです。

めぼしい調査対象を見つけた時に一時的に納税者の管轄税務署に入るみたいです。

というように、今後はさらに電子取引の調査については強化されるでしょう。預金を通している取引はもう逃げられないと思った方が良いですね。

まっとうにビジネスしないと痛い目を見るように世の中が正常化してきたとも言えますね。

まとめ

- 売上時期は入金ではなく実態をしっかり確認

- 売上を抜いたらバレると思え

- インターネット上の取引も申告しないとバレる

一番基本的な売上だからこそしっかりと計測していなければいけません。

ドキッとした方は修正なりこれからキチンと申告していきましょう。