こんにちは。東京都中央区日本橋茅場町の税理士 高橋輝雄(@teruozeimu)です。

朝日新聞デジタルの記事で法人保険に関する記事が出ていた。

「節税保険」実態解明へ 金融庁、商品設計を問題視

そこでは法人保険が解約前提で商品設計されるのを前提に作られている事について問題であることを掲げている。

私のような税理士からすると、何を今さらという感もややあるのは確か。

しかし、購入(契約)する会社の社長は場合によっては加入も一度きりかもしれない。

その社長は果たして本当に法人保険の効果を理解しているのだろうか?

この記事を読んでいるあなたは保険を契約した社長?それとも税理士業界?はたまた保険会社の業界の方かは分からない。

今まで本当に保険の内容を理解して契約した社長というのは本当にまれな存在であると思っている。

今日はそんな法人保険について語ってみたいと思う。

そもそもなぜ法人保険を契約すると節税になるのか?

これは端的に言えば支払った保険料が経費になるからである。

単に保険料が経費になるだけならば掛け捨てで損である。

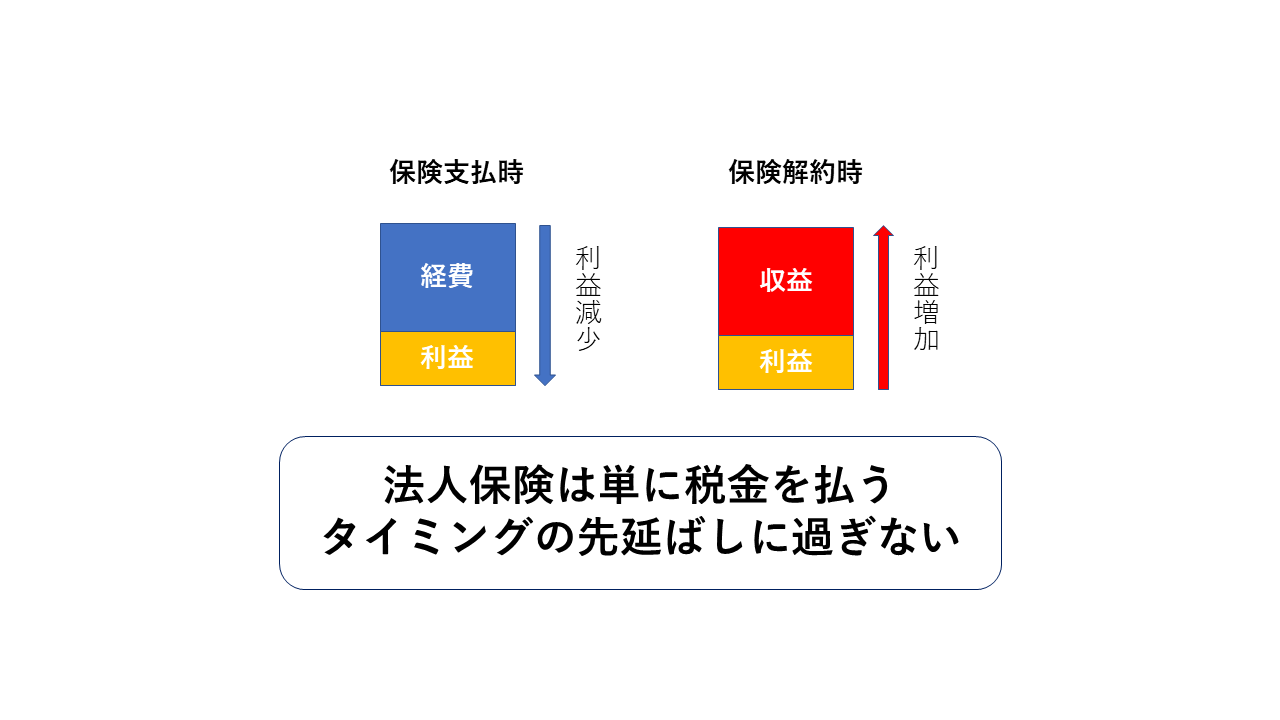

掛け捨てと異なるのは解約や満期を迎えた時に戻ってくる返戻金が設定されているため、保険に入らなかった場合にと比べると保険に入らないで税金を払う事に比べてお得という事である。

この時に保険会社の資料で使われているのが「実質返戻率」。この率が100%を超えていると保険に入らない方がいかに損かを感じさせるようにできている。

最近私が見た資料だと使われている法人の実効税率が高めに設定されていた。

そもそも現在の中小企業の利益は800万円まで15%である。そこが考慮されずに通常の税率で作られている資料も多い。

また、保険を解約した時に利益となる事も考慮されていない場合も多い。

保険を解約した時に「お金戻ってきて良かったね。めでたしめでたし。」というワケでは済まない。

会計上、解約により手にした保険会社からの入金は売上と同じ「利益」なのだ。

まぁ、保険料を支払った時の金額が経費になるのだから、解約で戻ってきた時はその逆と考えれば当たり前の話である。

つまり、一見保険に入った方が得に感じるが、数字のマジックにより得に感じさせるようになっているのである。

保険で本当に節税効果はあるのか?

先ほども申したように、2018年現在の中小企業の法人税は800万円までの利益の場合15%である。

仮に800万円を超えた場合であっても23.2%(平30.4.1以後開始事業年度)である。

一昔前は法人税の税率も30%だったわけで、その辺を考えると保険料を払って圧縮したところで節税できる金額というのも知れているのである。

また「実質返戻額が100%を超えている」という保険会社のうたい文句があるが、資料の欄外に小さく「返戻時の益金参入額については考慮していません」とある。

そもそも保険というのは利益の繰延であり、戻ってくるところまで考えないと意味がない。

なのに実質返戻額に税額を考慮しなくてどうするのか?解約時に税金が0円になるのは解約返戻金が戻ってきても最終的に損益が0円以下=赤字の決算となる場合だけである。

解約時の金額がそのまま利益になったのであれば、それは単に税金を払うタイミングを後ろにズラしたに過ぎない。その時にどうするのか考えて保険契約をしていますか?

保険の出口戦略は明確なのか?

じゃあ解約返戻金をもらう時のタイミングであるいわゆる「出口戦略」が明確なのか?というとそうでもなかったりする。

保険会社はとりあえず高額の保険商品を契約してもらえれば良いという人がほとんどであるが会社の方はそうもいかない。

おかしな話であるが、利益が出た時に多額の保険契約をしてしまい、翌年からそこまで会社で利益が出ず「保険の支払いのために資金繰りがきつい」という本末転倒な企業も珍しくない。

通常であれば社長の退任に合わせて保険に入り、その退任にあわせて解約返戻金のピークを持ってくるのが王道である。

だが、普通の中小企業であれば「ここで会社を退任するぞ!」なんて社長はまれだろう。

相当利益を出して他に売却というパターンもあるが、私が出会う社長たちのほとんどは自分の生涯をかけて自社のビジネスの取り組んでいる。後任にゆずることまで考えている社長、特にまだ社長が30代・40代の場合はほとんどいない。

それでも保険に加入するというのは本当に単なる課税のタイミングをズラすだけである。

じゃあそういう会社はどうすれば良いのか?と聞いたら「新しい保険に加入すれば良いんですよ」なんて馬鹿げた話も珍しくない。

保険商品の何が問題視されたのか?

保険商品というのは昔からある。私が税理士業界の勉強を始めた時には節税商品の保険を知らなかっただけに、税金を減らすための商品というものがある事に衝撃を受けたものである。

また、その流れで今まで保険会社サイドと課税サイドの暗闘があり、表だって封じ込め策を行ってきた経緯も知った。

すべて保険料が経費となっていたものが、今は支払った保険料の半分は経費・半分は資産になるといったものもある。

今回の金融庁が問題視しているのは「そもそも解約ありき」という保険商品が横行しているというためのようである。保険が法人において保険料として経費になるのは「いざという時に従業員や法人自体が立ち行かなくなるのを防ぐ」という目的があるのである。

問題視されている保険商品も確かにおかしいなと私も思うものも多い。通常解約返戻金というのはゆるやかに右肩上がりだったり、逆に高い金額から段々と落ちていくというのが普通である。

しかし「契約後2年目から10年だけ急に返戻率が跳ね上がる」というような謎の商品は自分もいかがなものかと思っていた。

まぁ普通にあまりにおかしな保険は金融庁も見過ごせないよねという事なのだろう。

まとめ

金融庁がどこまで本気か分からないが、いくつかの保険商品はまた販売が禁止となるかもしれない。

だが、法人保険が無くなる事はないだろう。今までもそうだったように、イタチごっこでまた新たなグレーの商品が扱われるのだろうなと。

いまだに危ない商品(たとえば名義変更を利用したもの)を売っている保険会社も知っている。

一つだけ言えるのは保険会社が大丈夫と言っていたから税務上否認されないという事はないという事である。

法人保険は必ず加入前に顧問税理士やFPにも一度相談する事を強くおススメする。