「法人の節税対策は、何から手をつければよいのでしょうか?」

会社に利益が出ると、できるだけ税金を減らしたいと考えるのは自然なことです。

しかし、法人の節税策には、現金を使わずにできるもの、将来へ課税を繰り延べるもの、多額の支出を伴うものなど、性質の異なる方法があります。

優先順位を間違えると、税金は減ったものの、それ以上に預金が減り、資金繰りや融資へ悪影響が出ることもあります。

法人節税の目的は、税額を最小にすることではなく、税引後に会社と社長へ残る現金を増やすことです。

この記事では、法人の節税対策を「会社に現金を残す」という視点から比較し、どの順番で検討すべきかを税理士が解説します。

この記事の結論|法人節税の優先順位

- 利益・納税額・資金繰りを予測する

- 新たな支出を伴わない対策を漏れなく行う

- 会社と社長個人の手残りを一体で設計する

- 本当に必要な投資へ税制優遇を組み合わせる

- 課税の繰延べ策は出口まで決めて利用する

- 節税だけを目的とする支出は最後に検討する

法人節税で最初に確認すべきこと

節税策を探す前に、まず次の3つを確認する必要があります。

- 今期の利益はいくらになりそうか

- 法人税や消費税などの納税額はいくらになりそうか

- 納税後にいくら現金が残るか

利益の見込みが分からなければ、どの程度の節税が必要なのか判断できません。

また、税金だけを見て節税策を実行すると、納税後の預金残高や借入金返済、賞与、設備投資などへ必要な資金が不足する可能性があります。

そのため、月次試算表で利益を予測し、資金繰り表で納税後の預金残高まで確認することが出発点です。

税金が減っても、会社の現金が増えるとは限らない

節税のために支出をすれば、経費が増えて法人税は減ります。

しかし、減る税金よりも支出額の方が大きいため、通常は会社の現金も減ります。

100万円を使う節税の例

仮に税率を30%として、節税のためだけに100万円を支出すると、税金は約30万円減ります。しかし、100万円の現金を支払っているため、税引後の現金は差し引き70万円減ります。

反対に、100万円の利益に対して30万円の税金を支払えば、会社には70万円が残ります。

もちろん、100万円の支出が売上増加、生産性向上、人材定着、事業防衛につながるなら、実行する価値があります。

問題なのは、必要性の低いものを「税金が減るから」という理由だけで買うことです。

法人節税を比較する5つの判断基準

法人の節税策は、節税額だけでなく、次の5つの基準で比較します。

| 判断基準 | 確認する内容 |

|---|---|

| 現金支出 | 節税のために新たな支払いが必要か |

| 節税効果の性質 | 税負担が本当に減るのか、将来へ繰り延べるだけなのか |

| 事業への効果 | 売上、利益、生産性、人材定着、リスク対策に役立つか |

| 会社と個人の合計負担 | 法人税だけでなく、所得税、住民税、社会保険料まで含めて有利か |

| 将来への影響 | 資金繰り、融資評価、解約時の課税、固定費増加に問題がないか |

法人節税の優先順位1|新たな支出を伴わない対策

最初に確認するのは、会社から新たに現金を出さずに行える対策です。

代表例には、次のようなものがあります。

- 当期に発生した費用の計上漏れを確認する

- 未払費用を適切に計上する

- 固定資産や在庫の除却・廃棄を適切に処理する

- 回収不能となった債権について、貸倒損失等の要件を確認する

- 繰越欠損金や利用可能な税額控除を確認する

- 各種届出や申告書の添付書類を漏れなく提出する

これらは、節税のために取引を作るのではなく、すでに発生している事実を正しく決算へ反映するものです。

ただし、未払費用、棚卸資産の廃棄、貸倒損失などには、それぞれ計上要件や証拠の保存が必要です。単に利益を減らすために自由に計上できるわけではありません。

優先順位が高い理由:

新たなキャッシュアウトを抑えながら、適正な税額へ整えられるためです。

法人節税の優先順位2|会社と社長個人の手残りを一体で設計する

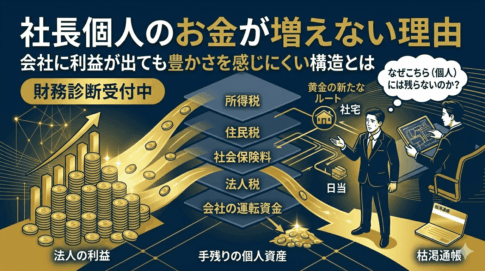

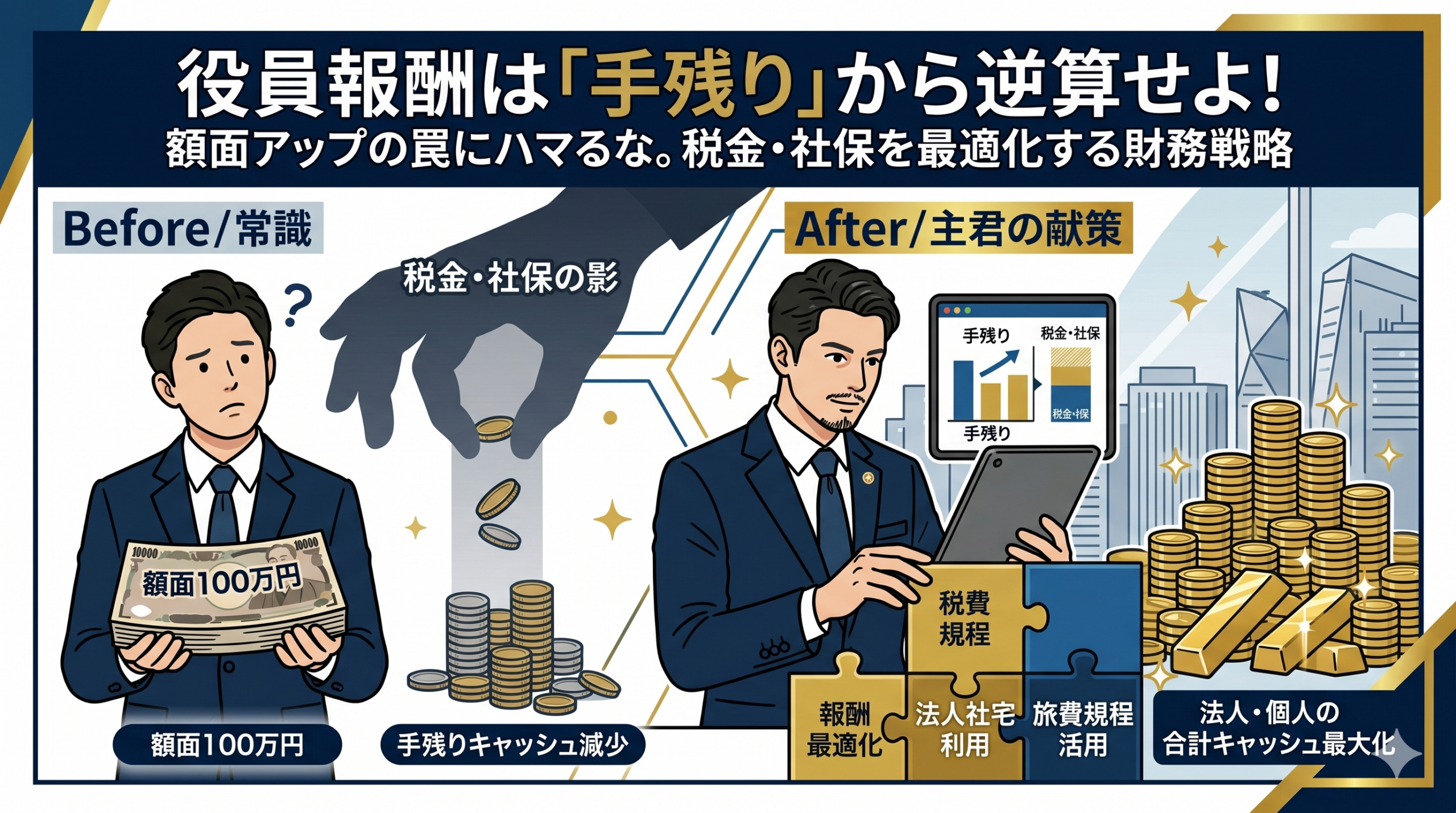

中小企業では、法人税だけでなく、社長個人の所得税、住民税、社会保険料まで合計して考える必要があります。

法人税を減らすために役員報酬を高くすると、会社の利益は減りますが、社長個人の税金や社会保険料が増える可能性があります。

反対に役員報酬を低くしすぎると、社長個人の生活資金が不足したり、会社に資金が偏りすぎたりすることがあります。

役員報酬を適正に設計する

役員給与は、一定の要件を満たさなければ法人の損金に算入できません。原則として、事業年度の各支給時期における支給額が同額である定期同額給与などの要件を確認する必要があります。

役員報酬は、次の金額を比較して決めます。

- 会社に残したい利益と現金

- 社長個人に必要な生活資金

- 法人税・所得税・住民税

- 会社負担分と本人負担分の社会保険料

- 将来の役員退職金や融資への影響

法人社宅を適正に活用する

会社が住宅を借り上げて役員へ貸与し、役員から一定の賃貸料相当額を受け取ることで、住宅費を法人と個人に適切に配分できる場合があります。

ただし、無償貸与や役員負担額が少なすぎる場合は、給与として課税される可能性があります。契約関係と賃貸料相当額の計算が必要です。

出張旅費・日当を適正に整備する

出張に通常必要と認められる旅費、宿泊費、日当は、適正な旅費規程と実態にもとづいて取り扱う必要があります。

一律に利用できる「非課税枠」があるわけではありません。役職、出張先、期間、他社水準などを踏まえ、社会通念上相当な金額に設定します。

優先順位が高い理由:

法人税だけでなく、会社と社長個人を合わせた現預金を改善できる可能性があるためです。

法人節税の優先順位3|必要な投資へ税制優遇を組み合わせる

次に検討するのは、節税をしなくても本来必要な支出です。

- 業務効率を高めるパソコンやシステム

- 売上増加につながる機械・設備

- 必要な修繕や店舗改装

- 従業員の採用・教育・賞与

- 将来の受注につながる広告・営業活動

これらは、節税効果がなくても会社の成長や維持に必要かどうかを先に判断します。そのうえで、利用できる税制優遇を組み合わせます。

少額減価償却資産の特例

一定の中小企業者等が40万円未満の減価償却資産を取得した場合、年間合計300万円を限度として、取得時に全額を損金算入できる特例があります。適用期限や対象法人、申告書への明細添付などの要件を確認する必要があります。

中小企業経営強化税制

認定を受けた経営力向上計画にもとづいて対象設備を取得した場合、即時償却または税額控除を選択できる制度があります。

設備の取得前に証明書や確認書の申請が必要となる場合があるため、購入してから制度を検討するのでは間に合わないことがあります。

判断の順番:

「節税できるから買う」のではなく、「事業に必要だから買う。使える優遇税制があれば活用する」が基本です。

法人節税の優先順位4|課税の繰延べ策は出口まで決める

節税策の中には、税負担が永久になくなるのではなく、将来へ繰り延べるものがあります。

代表例は、経営セーフティ共済、特別償却、一部の法人保険などです。

経営セーフティ共済

経営セーフティ共済の掛金は、一定の手続きを行うことで法人の損金へ算入できます。一方、解約手当金を受け取ると益金になります。

そのため、加入時の節税効果だけでなく、次の出口を決めておく必要があります。

- いつ解約するのか

- 解約する事業年度に、どのような費用を予定しているか

- 資金が必要になった場合に、解約と一時貸付のどちらを選ぶか

- 40か月未満で任意解約する可能性はないか

なお、2024年10月1日以後に解約し、再加入した場合、解約日から2年を経過するまでの掛金は損金算入できません。

特別償却と即時償却

特別償却や即時償却は、設備の取得初年度に多くの減価償却費を計上できます。

ただし、資産の取得価額を超えて経費にできるものではありません。将来計上する予定だった減価償却費を前倒しするため、基本的には課税時期を早期から後年度へ移す効果です。

資金に余裕のある時期に税負担を抑え、将来の投資や費用が発生する年度まで資金を残せるなら有効です。

利用前の質問:

「今いくら税金が減るか」だけでなく、「いつ、いくら課税されるのか。そのとき何に資金を使うのか」まで答えられるか確認しましょう。

法人節税の優先順位5|節税だけを目的とする支出は最後

次のような対策は、会社の現金を大きく減らす可能性があります。

- 必要性の低い高額な社用車を購入する

- 使う予定のない設備や備品を購入する

- 節税効果だけを理由に多額の保険料を支払う

- 在庫や消耗品を必要以上に買い込む

- 将来の解約や売却を考えずに節税商品へ投資する

支出額の全額が税金から差し引かれるわけではありません。

また、利益を過度に減らし続けると、自己資本が増えず、金融機関へ返済能力や事業の継続性を説明しにくくなることがあります。融資審査では過去の業績だけでなく、今後の事業見通しや返済見通しなども含めて総合的に判断されます。

税金を支払ってでも会社に現金と利益を残す方が、将来の選択肢を増やせる場合があります。

法人節税策の比較一覧

| 対策 | 新たな現金支出 | 効果の性質 | 優先度 | 主な注意点 |

|---|---|---|---|---|

| 費用・損失の適正計上 | 原則なし | 適正申告 | 高い | 事実と証拠が必要 |

| 役員報酬・社宅等の設計 | 内容による | 会社・個人の負担最適化 | 高い | 税・社会保険・資金繰りを通算 |

| 必要な設備・人材への投資 | あり | 成長+税制優遇 | 必要性次第 | 投資効果と投資後の資金を確認 |

| 共済・特別償却等 | あり/内容による | 主に課税の繰延べ | 出口次第 | 解約・将来課税まで計画 |

| 不要な物品・節税商品の購入 | 大きい | 永久/繰延べ | 低い | 節税額以上に現金が減る |

決算前に確認したい法人節税の手順

ステップ1.決算3か月前までに利益を予測する

売上、原価、固定費を確認し、決算までの利益を予測します。決算直前だけでは、役員報酬、設備投資、各種認定など間に合わない対策があります。

ステップ2.納税額と納税後の現金を試算する

法人税だけでなく、消費税、地方税、社会保険料、借入金返済などを資金繰り表へ反映します。

ステップ3.支出なしの対策から確認する

経費、未払費用、固定資産、在庫、債権、税額控除、繰越欠損金などを確認します。

ステップ4.必要な投資と制度を組み合わせる

投資の経済合理性を確認したうえで、即時償却、特別償却、税額控除などが使えるか確認します。

ステップ5.節税後の貸借対照表と資金繰りを確認する

最終的に、預金残高、純資産、借入返済余力がどう変化するかを確認してから実行します。

法人節税でよくある失敗

税率だけを見て判断する

「経費にすれば税金が30%減る」という説明だけでは不十分です。残り70%の現金は会社から出ていきます。

法人税だけを減らそうとする

役員報酬などは、所得税、住民税、社会保険料を含めて判断しなければ、会社と個人の合計負担が増える場合があります。

決算直前に慌てて支出する

必要性や投資効果を検討せず、納税額だけを見て購入すると、翌期の運転資金が不足することがあります。

繰延べを永久的な節税だと考える

共済や一部の保険、特別償却などは、将来の解約・受取り・償却減少により課税される可能性があります。

節税で利益を減らしすぎる

利益を抑えすぎると、内部留保が増えず、融資、採用、設備投資などに使える自己資金が不足します。

法人節税は現預金最大化の一部として考える

現預金最大化とは、法人税を最小にすることではありません。

利益構造、資金繰り、運転資金、税金・社会保険、銀行融資、投資判断を一体で考え、会社と社長個人へ持続的に現金を残す経営設計です。

節税は、その中の一つの手段にすぎません。

税金を減らしても、預金が減り、融資を受けにくくなり、成長投資ができなくなれば、本来の目的から外れてしまいます。

まとめ|法人節税は「現金が残る順番」で考える

法人節税の優先順位は、節税額の大きさだけでは決まりません。

- 利益・税額・資金繰りを予測する

- 新たな支出を伴わない対策を確認する

- 会社と社長個人の手残りを一体で設計する

- 必要な投資へ税制優遇を組み合わせる

- 課税の繰延べ策は出口まで決める

- 節税だけを目的とする支出は最後にする

法人税を支払うこと自体が悪いわけではありません。

利益を残し、税金を支払い、その後も会社に十分な現金が残る状態は、健全な成長の結果でもあります。

「税金がいくら減るか」ではなく、「実行後に会社と社長へいくら現金が残るか」を基準に判断しましょう。

個別の法人節税について相談したい方へ

役員報酬、法人社宅、決算前の節税策など、特定の税務判断を一度整理したい場合は、スポット税務相談をご利用いただけます。

会社全体の現預金を見直したい社長様へ

節税だけでなく、決算書、資金繰り、銀行融資、投資判断を確認し、会社の現預金を増やすための課題と優先順位を整理します。

※株式会社Tが提供する審査制のサービスです。

参考資料