「利益は出ているはずなのに、なぜか会社にも自分にもお金が残らない」

そんな違和感を抱えたことはないでしょうか。

多くの社長は、売上を伸ばすことや税金を減らすことには意識を向けています。しかし、会社を安定させ、社長の将来の選択肢を増やすために本当に重要なのは、会社と社長個人の両方に、最終的にどれだけ現預金が残るかです。

つまり、経営のゴールは単に「利益を出すこと」でも、「税金を減らすこと」でもありません。

会社と社長個人の現預金を、持続的に最大化することです。

現預金を最大化するには、単発の節税策だけでは足りません。利益構造、資金繰り、運転資金、税金・社会保険、銀行融資、投資判断などを、バラバラではなく一つの設計図として考える必要があります。

この記事では、会社と社長個人の現預金を最大化するための全体像を、税務と財務の両面から分かりやすく整理します。

この記事で分かること

- 現預金最大化とは、どのような経営の考え方なのか

- 利益が出ているのに現金が残らない理由

- 現預金最大化を実現する6つの経営領域

- 役員報酬・法人社宅・出張日当・融資の正しい位置づけ

- 会社と社長個人の手残りを増やすための進め方

- 税務相談・税務顧問・戦略的財務診断の違い

法人成りも、現預金最大化の視点で判断する

個人事業主やひとり社長にとって、法人成りは大きな意思決定です。

単純に「売上が1,000万円を超えたから法人化する」「法人の方が税率が低そうだから会社を作る」と考えるのではなく、所得税、法人税、消費税、社会保険、役員報酬、維持費、資金繰りまで含めて、会社と社長個人に本当にお金が残るかを確認する必要があります。

年商別の法人成り判断については、こちらの記事で詳しく解説しています。

目次

- 1 現預金最大化とは何か?

- 2 利益が出ているのに現金が残らないのはなぜか?

- 3 現預金最大化を実現する6つの柱

- 4 1. 利益構造の改善|売上ではなく「残る利益」を見る

- 5 2. 資金繰りの見える化|3か月先の預金残高を把握する

- 6 3. 運転資金の改善|利益を現金に変える速度を上げる

- 7 4. 税金・社会保険・役員報酬の最適化|会社と個人を通算して考える

- 8 5. 銀行融資・資金調達の最適化|経営の自由を守る現金を確保する

- 9 6. 投資・採用・返済の意思決定|実行後にいくら残るかで判断する

- 10 なぜ単発の節税だけではうまくいかないのか?

- 11 現預金最大化の第一歩は「見える化」から

- 12 こんな社長にこそ、全体設計が必要です

- 13 会社と社長の現預金は「設計」で変えられる

- 14 現預金最大化の設計を、本気で見直したい社長様へ

現預金最大化とは何か?

現預金最大化とは、単に「節税すること」でも、「会社に利益を残すこと」でもありません。

会社と社長個人を一体で捉え、利益、税金、社会保険料、資金繰り、生活コスト、借入、投資まで含めて、最終的に手元に残る現預金を増やすことです。

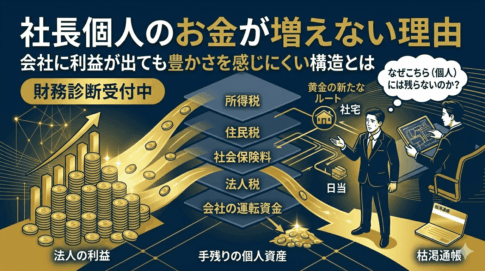

たとえば、役員報酬を上げれば会社の法人税は減るかもしれません。しかし、社長個人の所得税、住民税、社会保険料が増え、会社と個人を合わせた手残りが減ることがあります。

反対に、会社に利益を残すことだけを優先すると、社長個人の生活資金が不足したり、会社から個人へお金を移す方法に困ったりすることがあります。

また、大きな利益が出ていても、売掛金や在庫が増えていたり、借入金の元本返済や税金の支払いが重かったりすれば、預金残高は増えません。

だからこそ重要なのは、個別の税金や制度だけを見るのではなく、会社と社長個人を通算した全体最適で考えることです。

現預金最大化とは、「税金を最小にすること」ではありません。

必要な税金を適切に納めながら、経営の安全性と成長余力を確保し、会社と社長個人の現金を持続的に増やすことです。

利益が出ているのに現金が残らないのはなぜか?

決算書上では利益が出ているのに、銀行口座の残高が思うように増えていない会社は珍しくありません。

これは、利益と現金の動きが同じではないためです。

たとえば、次のような取引は利益と現金に異なる影響を与えます。

- 売上は計上されているが、売掛金がまだ入金されていない

- 在庫を仕入れたため、現金は減ったが費用になっていない

- 借入金の元本を返済したが、経費にはならない

- 法人税や消費税を納付した

- 設備投資や多額の前払いを行った

- 役員報酬や社会保険料の負担が大きい

- 会社の利益と社長個人の手残りを別々に考えている

そのため、損益計算書の利益だけを見ていても、本当の資金状態は分かりません。

「いくら利益が出たか」と同時に、「なぜ預金が増えたのか、減ったのか」を毎月確認することが、現預金最大化の出発点になります。

現預金最大化を実現する6つの柱

会社と社長個人の現預金を持続的に増やすためには、次の6つの経営領域を一体で設計する必要があります。

- 利益構造の改善

- 資金繰りの見える化

- 運転資金の改善

- 税金・社会保険・役員報酬の最適化

- 銀行融資・資金調達の最適化

- 投資・採用・返済の意思決定

役員報酬、法人社宅、出張日当などは、この6つの柱の中で活用する具体的な手段です。

一つの制度だけで現預金を最大化するのではなく、6つの領域を会社の状況に合わせて組み合わせることが重要です。

1. 利益構造の改善|売上ではなく「残る利益」を見る

現預金を増やすには、まず本業で安定した利益を生み出す必要があります。

ただし、売上が増えれば必ず現金が増えるわけではありません。売上を増やすために広告費、人件費、外注費などが膨らめば、利益率が下がることもあります。

重要なのは、売上高だけではなく、次の数字を見ることです。

- 粗利益と粗利益率

- 固定費の水準

- 商品・サービスごとの採算

- 顧客ごとの利益

- 売上が増えたときに追加で発生する費用

「売上をいくら増やすか」だけではなく、売上から最終的にいくらの現金を残せるかを考える必要があります。

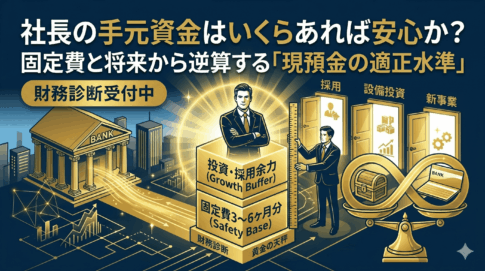

2. 資金繰りの見える化|3か月先の預金残高を把握する

利益が出ていても、支払いのタイミングによっては資金不足が起こります。

特に、法人税、消費税、賞与、保険料、借入返済などの大きな支払いは、毎月均等に発生するわけではありません。

そのため、月次試算表だけではなく、資金繰り表を作成し、少なくとも3か月から6か月先の預金残高を確認することが重要です。

資金繰りが見えるようになると、次の判断を早めに行えるようになります。

- いつ、いくらの納税資金が必要か

- 融資を申し込むべき時期はいつか

- 設備投資や採用を実行してよいか

- 役員報酬や賞与を支払えるか

- 資金不足が起こる前に何を改善すべきか

現預金最大化は、預金が減ってから対策するものではありません。

預金が減る前に気づき、先回りして手を打つことが重要です。

3. 運転資金の改善|利益を現金に変える速度を上げる

利益が出ているのにお金が残らない会社では、運転資金に多くの現金が固定されていることがあります。

代表的なのが、売掛金と在庫です。

売上が増えても、入金までの期間が長ければ、その間の人件費や外注費を会社が立て替えなければなりません。在庫を多く抱えれば、販売されるまで現金が眠ることになります。

そこで、次のような改善を検討します。

- 入金サイトを短くできないか

- 前金や着手金を受け取れないか

- 請求書の発行を早められないか

- 滞留債権を減らせないか

- 過剰在庫や売れない在庫を抱えていないか

- 仕入先への支払条件を見直せないか

利益率を改善することと同じくらい、利益を早く現金に変える仕組みも大切です。

4. 税金・社会保険・役員報酬の最適化|会社と個人を通算して考える

税金や社会保険料は、会社と社長個人の現預金に大きな影響を与えます。

ただし、税金を減らすことだけを目的にすると、不要な支出を増やしたり、会社の利益や信用力を損なったりすることがあります。

重要なのは、法人税、所得税、住民税、社会保険料、消費税を個別に見るのではなく、会社と社長個人の手残りを通算して判断することです。

この領域で活用する代表的な具体策が、役員報酬、法人社宅、出張日当です。

役員報酬の最適設計|額面ではなく手残りで決める

役員報酬は、多くの会社で最も大きなお金の分岐点です。

報酬を上げれば個人のお金は増えるように見えますが、所得税、住民税、社会保険料の負担も増えるため、思ったほど手元に残らないことがあります。

一方で、役員報酬を低くしすぎると、社長個人の生活資金が不足したり、住宅ローンなどの審査に影響したりする可能性もあります。

そのため、役員報酬は「キリのよい数字」や「前年と同じ金額」で決めるのではなく、会社と個人を通算した手残り、必要生活費、将来の資産形成から逆算して設計することが重要です。

法人社宅の活用|生活コストを法人設計に組み込む

社長個人の手残りを増やす方法は、役員報酬を上げることだけではありません。

代表的な方法の一つが、法人社宅です。

法人社宅を適切に活用すれば、本来は社長個人が負担していた住居コストの一部を、ルールに従って法人側で処理できる可能性があります。

これにより、役員報酬を必要以上に増やさなくても、社長個人の生活コストを圧縮し、可処分資金を増やしやすくなります。

法人社宅は単なる節税テクニックではなく、会社と個人のお金の流れを整える仕組みとして考えることが大切です。

出張日当の活用|適正なルールのもとで手残りを増やす

出張の多い会社では、出張旅費規程にもとづく日当の支給も検討できます。

適正な規程と運用のもとで支給される出張日当は、会社では経費となり、社長個人では一定の条件のもとで非課税として扱われる可能性があります。

ただし、金額や対象範囲を自由に決めてよいわけではありません。会社の規模、役職、出張の実態などに照らして、合理的な規程を作成し、継続して運用する必要があります。

5. 銀行融資・資金調達の最適化|経営の自由を守る現金を確保する

現預金最大化では、個人の手残りだけではなく、会社そのものの資金体力を厚くすることも欠かせません。

そこで重要になるのが、銀行融資を「負債」だけでなく、「経営の自由を守るための資金」と捉える視点です。

無借金経営は一見すると安全に見えます。しかし、預金残高が少ない状態では、売上の減少、入金遅延、取引先の倒産、税金の支払いなどが重なったときに、資金繰りが急激に悪化する可能性があります。

業績がよく、金融機関から評価されているうちに必要な資金を確保しておけば、会社は次のような余裕を持てます。

- 売上が一時的に落ちても慌てずに対応できる

- 採用や設備投資の機会を逃さずに済む

- 条件の悪い仕事を無理に受けなくてよくなる

- 取引先からの入金遅延に耐えられる

- 社長が短期的な資金不安に振り回されにくくなる

また、融資を受けやすい会社にするためには、利益だけではなく、自己資本、借入返済能力、預金残高、決算書の見え方、金融機関への説明力も重要です。

6. 投資・採用・返済の意思決定|実行後にいくら残るかで判断する

会社に現金があると、設備投資、採用、広告、新規事業、借入金の繰上返済など、さまざまな選択肢が生まれます。

しかし、「預金残高があるから実行できる」という判断だけでは不十分です。

重要なのは、その意思決定を行った後に、会社の現預金がいくら残るのかを確認することです。

たとえば、500万円の設備投資を行う場合も、単に500万円を払えるかどうかではなく、次の点を検討します。

- 投資後の最低預金残高はいくらになるか

- 投資によって毎月いくらの利益や現金が増えるか

- 投資資金は自己資金と融資のどちらを使うべきか

- 回収までに何年かかるか

- 想定どおりに売上が増えなかった場合でも耐えられるか

採用や広告投資も同様です。

現預金最大化では、支出をすべて減らすのではなく、将来の現金を増やす支出と、現金を減らすだけの支出を見分けることが重要です。

なぜ単発の節税だけではうまくいかないのか?

多くの社長が陥りやすいのが、「節税策を一つずつ追加していく」という考え方です。

もちろん、役員報酬、法人社宅、出張日当、倒産防止共済など、個別の制度を適切に使うことは重要です。

しかし、個別施策だけを見て判断すると、次のような問題が起こります。

- 節税のために不要な物を購入し、現金を減らしてしまう

- 役員報酬を上げすぎて、社会保険料が重くなる

- 利益を抑えすぎて、融資を受けにくい決算書になる

- 保険や共済に資金を移しすぎて、預金残高が不足する

- 会社に現金を残しても、社長個人の生活資金が不足する

税金が減ったとしても、それ以上に現金が減っていれば、現預金最大化とはいえません。

だからこそ、節税策を実行する前に、実行後の預金残高、資金繰り、金融機関からの評価、社長個人の手残りまで確認することが必要です。

現預金最大化の第一歩は「見える化」から

現預金最大化に必要なのは、派手な裏ワザではありません。

まずは現在のお金の流れを、数字で見えるようにすることです。

最低限、次の項目を毎月確認します。

- 月末の預金残高

- 月次の売上・粗利益・営業利益

- 売掛金と買掛金の残高

- 在庫の増減

- 借入金の残高と年間返済額

- 今後の法人税・消費税の支払予定

- 3か月から6か月先の資金繰り

- 会社から社長個人へ移っている金額

数字を見える化することで、初めて次の打ち手の優先順位が分かります。

利益率を改善すべきなのか。役員報酬を見直すべきなのか。融資を受けるべきなのか。売掛金の回収を早めるべきなのか。投資を延期すべきなのか。

会社によって必要な対策は異なります。

自社の現金がどこから入り、どこへ出ているかを把握することが、現預金最大化の第一歩です。

こんな社長にこそ、全体設計が必要です

- 利益は出ているのに、なぜか預金が増えない

- 毎月の資金繰りを感覚で判断している

- 役員報酬をいくらにすべきか毎年迷っている

- 税金や社会保険料の負担が重いと感じている

- 法人社宅や出張日当を活用したい

- 銀行融資を受けるべきか迷っている

- 設備投資や採用の判断に自信が持てない

- 会社にも社長個人にも、もっと現金を残したい

- 数字について相談できる相手がいない

一つでも当てはまる場合は、単発の節税だけではなく、会社全体のお金の流れを設計する視点が必要です。

会社と社長の現預金は「設計」で変えられる

会社と社長個人の現預金を増やす方法は、一つではありません。

利益構造、資金繰り、運転資金、税金・社会保険、銀行融資、投資判断。これらをバラバラに考えるのではなく、会社と社長個人を通算した現預金最大化という視点で統合することが重要です。

「利益が出ているのにお金が残らない」という状態は、社長の努力不足ではありません。

お金の流れが見えていない、または全体設計ができていないことが原因かもしれません。

現預金が増えれば、資金繰りへの不安が減り、投資や採用の判断がしやすくなり、会社と社長の選択肢が広がります。

まずは、自社の利益と預金残高の動きを確認し、どの領域から改善すべきかを整理するところから始めてみてください。

現預金最大化の具体策を詳しく見る

会社と社長個人の手残りに大きな影響を与える具体策について、個別の記事で詳しく解説しています。

次の一手を検討したい方へ

現預金最大化に関心がある方でも、現在の課題や会社のステージによって、適した相談方法は異なります。

個別の税務判断を相談したい方

役員報酬、法人社宅、経費、法人成りなど、特定の税務上の疑問を税理士に相談したい方向けです。

スポット税務相談:16,500円(税込)/60分

会社全体のお金の流れを見直したい方

決算書や資金繰りを確認し、現預金を増やすための課題、優先順位、改善策を整理したい方向けです。

戦略的財務診断:55,000円(税込)/60分

現預金最大化の設計を、本気で見直したい社長様へ

利益構造、資金繰り、役員報酬、税金、社会保険、融資、投資判断は、どれか一つだけを見ても最適な答えを出しにくいテーマです。

戦略的財務診断では、決算書や現在の資金状況を確認しながら、会社と社長個人の現預金を増やす余地を整理し、今後取り組むべき課題の優先順位を明確にします。

※診断後、継続サービスをご契約いただいた場合は、初月費用から本診断料を全額充当いたします。