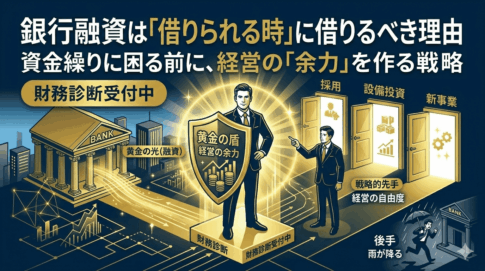

「利益は出ているはずなのに、なぜか銀行融資が通らない……」

その原因は、決算書の“ある部分”にあるかもしれません。

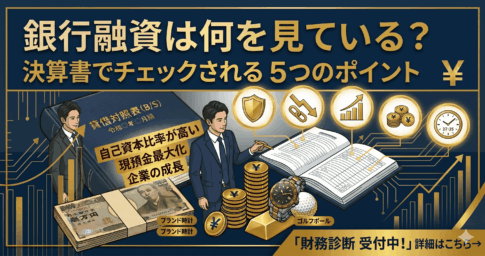

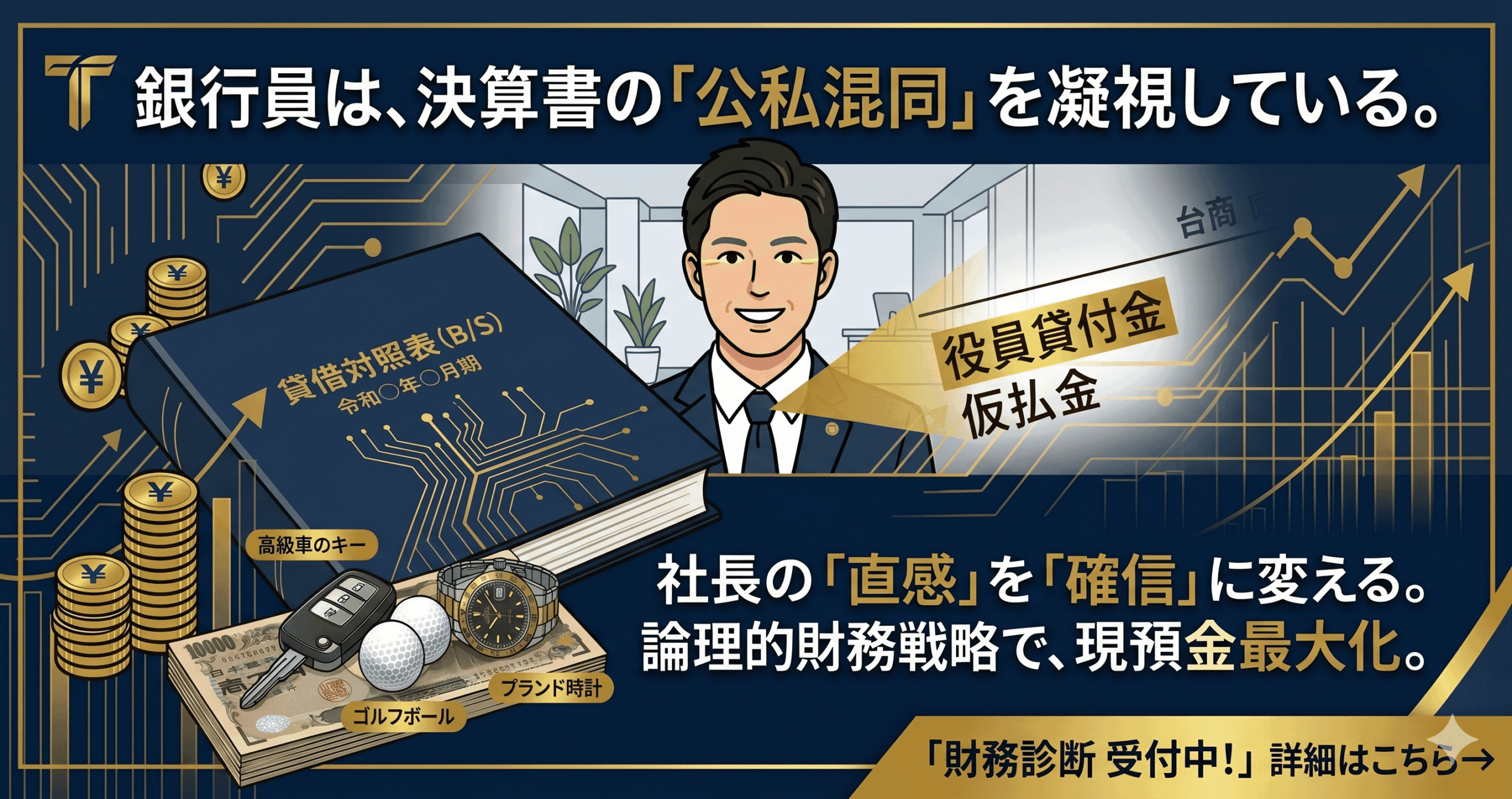

銀行員が決算書を開いた瞬間、最初にチェックするのは利益ではなく貸借対照表(B/S)の中身です。そこに“ある勘定科目”があった瞬間、融資判断は一気に厳しくなります。

それが、役員貸付金・仮払金といった「公私混同の痕跡」です。

この記事では、銀行融資が通らない決算書の特徴と、その具体的な改善方法を、財務参謀の視点から解説します。

目次

銀行融資が通らない決算書の特徴とは?

銀行融資が通らない会社には、いくつか共通する特徴があります。

特に問題視されるのが、「実態が不透明な資産」が多く計上されているケースです。

- 役員貸付金がある

- 仮払金が長期間残っている

- 使途不明の立替金がある

これらがあると、銀行はこう判断します。

「この会社は資金管理が甘く、融資しても適切に使われない可能性がある」

つまり、利益が出ていても「お金の使い方」に問題がある会社と見なされてしまうのです。

役員貸付金・仮払金があると融資はどうなる?

役員貸付金や仮払金は、銀行から見ると「回収できない可能性がある資産」として扱われます。

その結果、次のような影響が出ます。

- 融資審査で大きなマイナス評価になる

- 希望額より大幅に減額される

- 金利条件が悪化する

- 最悪の場合、融資そのものが否決される

銀行の論理はシンプルです。

「会社に貸したお金が、社長個人に流れる可能性があるなら貸せない」

これが融資NGの本質です。

例えばですが、もしも自分が誰かにお金を貸すとした場合を考えてみて下さい。

「自分は事業のために頑張るからお金が必要なんだ!」

と言っていたのに、実際はそれが個人的な事のために使われていたらどうでしょうか?銀行も同じように考えるとしたら納得いくのではないでしょうか?

銀行員がB/Sで真っ先に探す「危険サイン」

銀行員は決算書を見る際、P/L(利益)よりもB/S(資産の質)を重視します。

特にチェックされるのが以下の勘定科目です。

- 役員貸付金:会社から社長個人への資金流出

- 仮払金:使途が不明なまま残っている支出

- 不透明な立替金:関連会社や親族への資金移動

これらは銀行の目には「資金のブラックホール」と映ります。

どれだけ利益が出ていても、この“汚点”があるだけで評価は大きく下がります。

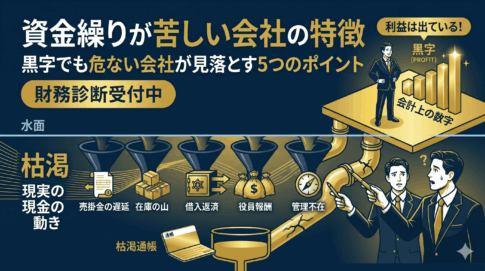

公私混同が招く「融資NG」以外のリスク

公私混同の問題は、融資だけにとどまりません。

① 税務調査で否認される

私的な支出は経費として認められず、追徴課税の対象になります。

② 銀行格付けが長期的に悪化する

一度下がった信用は、数年単位でしか回復しません。

③ キャッシュが流出し続ける

知らないうちに会社の資金が個人へ流れ、現預金が減り続けます。

銀行に評価される決算書へ改善する方法

では、どうすればよいのでしょうか。

ポイントは「決算書の浄化」です。

- 私的支出は役員報酬として処理する(役員賞与として税務上否認という方法もアリ)

- 役員貸付金は早期に解消する

- 仮払金は必ず精算する

- 資金の流れを説明できる状態にする

特に重要なのは「翌期に持ち越さないこと」です。銀行は複数期で判断するため、同じ問題が続くと評価は一気に悪化します。

現預金を最大化するには「融資+設計」の両輪が必要

融資を受けるだけでは、現預金は最大化しません。

本当に重要なのは、次の2つを同時に行うことです。

- 融資で「資金の厚み」を作る

- 制度設計で「手残り」を増やす

具体的には、以下の施策との組み合わせが重要です。

これらを組み合わせることで、会社と個人の現預金は大きく変わります。

まとめ:融資は決算書で決まる

銀行融資が通るかどうかは、「利益」ではなく決算書の中身で決まります。

役員貸付金や仮払金といった“財務の汚点”を放置している限り、どれだけ利益を出しても評価は上がりません。

逆にいえば、決算書を整えるだけで、資金調達力は大きく改善します。

「なぜ融資が通らないのか分からない」

そう感じているなら、まずは決算書の中を見直すことから始めてみてください。

あなたの決算書は、銀行に

どう見られているかご存知ですか?

決算書の“わずかな歪み”が、融資NGの原因になっているケースは少なくありません。 私の「戦略的財務診断」では、銀行視点で決算書を分析し、融資が通らない原因と改善策を明確にします。

※顧問契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています