「銀行融資はできるだけ受けたくない」「無借金経営を続けたい」と考える社長は多いですが、実は業績が良い時こそ融資を受けて現預金を厚くしておくほうが、資金繰りと経営判断の自由度は高まります。

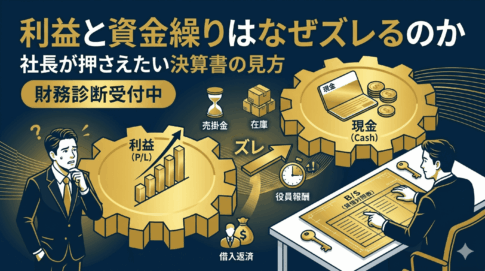

金曜日の夜。一週間の仕事を終え、ふと会社の通帳残高を見つめて「ため息」をついてはいませんか?

「利益は出ているはずなのに、なぜ現預金はこれだけしかないのか……」

「もし来月、大きな入金が遅れたらどうなるだろう……」

そんな漠然とした不安を抱えたまま週末を過ごす社長は少なくありません。多くの方が「無借金経営こそが正義」と信じていますが、実はその思い込みが、社長自身の「決断の自由」を奪っていることがあります。

財務参謀の視点では、融資は借金ではありません。会社を守り、攻めに転じるための「戦略的な盾」です。

目次

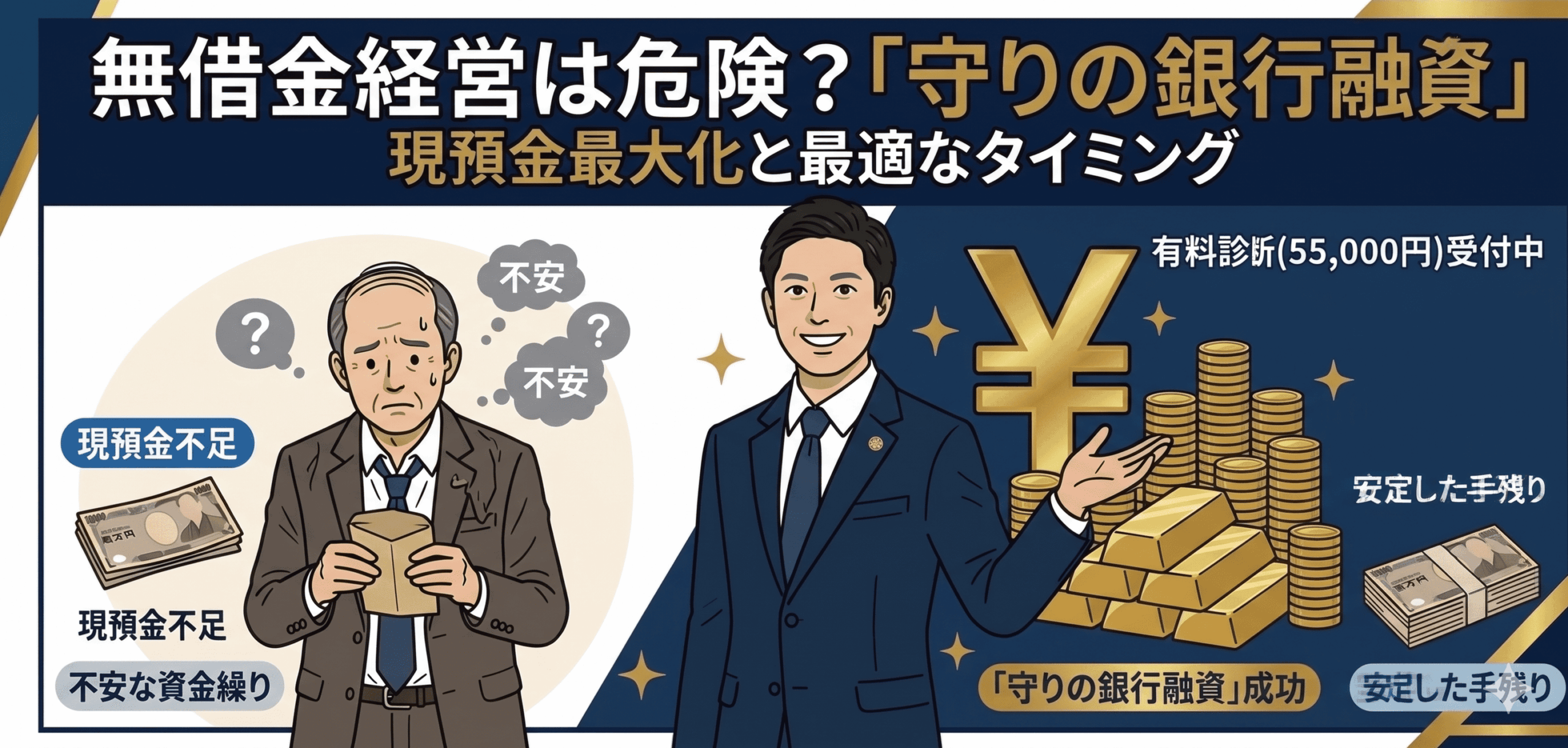

「無借金」が、かえって会社を脆くする理由

「借金がないのが一番」という考えは、平時には正しいかもしれません。

しかし、不測の事態が起きた際、現預金という「体力」がなければ、経営者の判断は一瞬で鈍ります。

銀行は「困っている会社」に貸すのではなく、「返済できる会社」に貸すという前提で審査を行います。

そのため、資金繰りが厳しくなってから融資を申し込んでも、条件が悪くなったり、そもそも融資が通らないケースもあります。

本当に現金が必要になった窮地の時には、銀行はなかなか貸してくれないという冷徹な現実があります。業績が良い時、つまり「晴れている時」にこそ、あえて融資を受けて現預金を厚くしておく。これは負債を増やすことではなく、「会社を潰さないための最強の保険」を掛けることと同じなのです。

銀行融資はいつ受けるべき?最適なタイミング

銀行融資は「お金に困ってから受けるもの」と考えられがちですが、実務ではその逆です。

最も良い条件で融資を受けられるのは、業績が良く、資金に余裕があるタイミングです。

- 売上・利益が安定している

- 決算書の内容が良好

- 資金繰りに余裕がある

この状態で融資を受けておくことで、いざという時に資金調達に困るリスクを大きく下げることができます。

特に、次のような局面では「守りの融資」を前向きに検討する価値があります。

- 売上が伸びていて、今後の運転資金需要が増えそうなとき

- 大型の設備投資や採用を予定しているとき

- 特定の取引先への依存が大きく、入金遅延リスクがあるとき

- まだ資金繰りに余裕があり、銀行から見た評価が高いとき

運転資金はいくらあれば安心?現預金の目安

では、実際にどれくらいの現預金を持っていれば安心なのでしょうか。

一つの目安として、次の水準が考えられます。

- 最低ライン:固定費の3ヶ月分

- 標準ライン:固定費の6ヶ月分

- 攻めの経営:固定費の12ヶ月分

現預金が厚くなるほど、社長の意思決定の自由度は高まり、短期的な資金繰りに振り回されなくなります。

逆に、利益は出ていても現預金が薄い状態では、ちょっとした売上のズレや入金遅延だけで経営判断が守りに入りやすくなります。これは会社の成長機会を逃す原因にもなります。

銀行を「お願いする相手」から「パートナー」へ変える

多くの社長にとって、銀行は「お金を借りる時だけ頭を下げる場所」かもしれません。しかし、財務参謀(CFO)が横にいる経営では、その関係性は一変します。

定期的に試算表を届け、自社の数字の裏付けを透明化して伝えている社長に対し、銀行員は「この会社なら安心して貸せる」という信頼を寄せます。交渉を「お願い」から「対等な契約」に変える。この意識の差が、低金利や好条件を引き出し、結果として現預金の最大化に直結します。

銀行との関係は、一度困ってから作るものではありません。平時から対話を重ね、決算書や試算表を通じて自社の状況を共有しておくことで、必要な時に動ける土台ができます。

現預金の「厚み」が、社長の「自由」を作る

手元に潤沢な現金があることで、社長の視界は劇的に変わります。

- 資金繰りの不安から解放され、「本業の拡大」に100%集中できる。

- 競合が躊躇するようなチャンスに、即座に「投資」を決断できる。

- 無理な「安売り」を断り、「理想の顧客」だけを選ぶ余裕が生まれる。

- 採用・広告・設備投資など、未来への一手を前向きに打てる。

財務戦略の最終的なゴールは、節税でも無借金でもありません。「社長がいつでも、望む決断を下せる自由」を確保することにあります。

現預金を最大化するには、融資だけでなく全体設計が必要

なお、現預金を最大化するには、融資だけを考えていても不十分です。会社に残す利益、役員報酬の設計、法人社宅、出張日当などを組み合わせて、はじめて本当の意味でキャッシュが残る経営になります。

融資で「現預金の厚み」を作り、制度設計で「手残り」を増やす。この両輪が揃ってこそ、盤石な財務基盤ができあがります。

まとめ:融資を「攻めの武器」として捉え直す

もし、あなたが今「通帳の数字」に不安を感じているのなら、それは経営の努力不足ではなく、単に「現預金の置き場所」を最適化できていないだけかもしれません。

無借金経営そのものが悪いわけではありません。しかし、現預金が薄いまま「借りないこと」だけを正義にしてしまうと、かえって会社の自由度と成長余地を失うことがあります。

融資という武器を正しく使い、揺るぎない経営の基盤を築きましょう。週末の夜、通帳を見て微笑むことができる。そんな財務の景色を、共に作っていきませんか?

STRATEGIC FINANCING DIAGNOSIS

あなたの会社の「融資余力」と

「現預金最大化」のポテンシャルを可視化します

融資による資金調達、そして役員報酬や社宅制度の最適化。これらは断片的ではなく、トータルで設計して初めて真価を発揮します。本気で財務基盤を強固にしたい社長様のために、「戦略的財務診断(スポット相談)」を実施いたします。

※診断後、財務参謀サービス(月額制)をご契約いただいた場合は、初月費用より本診断料を全額充当(実質無料)いたします。

※お申し込み内容に基づき、実施可否の事前審査を行わせていただきます。

※本サービスは、年商1,000万円以上の法人様を主な対象としております。