「銀行融資を受けたほうがいいのか、まだ受けなくていいのか、正直よくわからない」

これは、多くの社長が感じる迷いです。

手元資金はゼロではない。 今すぐ資金ショートするわけでもない。 ただ、このままでよいのか、今のうちに借りておくべきなのか、判断がつかない。

銀行融資は、必要性がはっきりしているようでいて、実際には「迷っている段階」が一番多いテーマかもしれません。

だからこそ、融資は感覚で決めるのではなく、判断の軸を持つことが大切です。

今回は、銀行融資を受けるべきか迷ったら、社長が最初に確認したい3つの視点をわかりやすく解説します。

目次

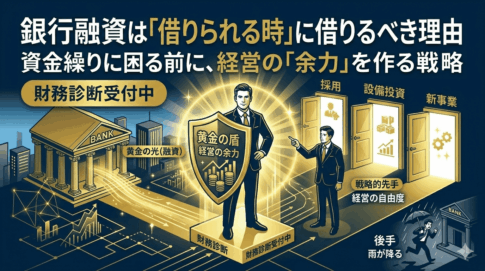

融資判断は「困ってから考える」では遅いことがある

銀行融資というと、「お金に困ったときに相談するもの」と思われがちです。

もちろん、資金が足りない場面で融資が必要になることはあります。 ただ実際には、苦しくなってから動くと選択肢が少なくなりやすいです。

- 通帳残高が薄くなってから相談する

- 売上が落ちてから慌てて動く

- 税金や賞与の支払い直前で焦る

こうした状態では、社長も不安が強くなりますし、銀行から見た印象も良くなりにくいです。

そのため、融資は「必要になった時」だけでなく、迷っている時点で一度整理することに意味があります。

最初に確認したい視点① 現預金残高は本当に十分か

最初に確認したいのは、やはり現預金残高です。

ただし、単に「今いくらあるか」だけを見るのでは不十分です。 大切なのは、今の残高で何か月持ちこたえられるかという視点です。

たとえば、

- 毎月の固定費はいくらか

- 借入返済を含めた資金流出はいくらか

- 売上が少し落ちても耐えられるか

を見ていきます。

利益が出ていても、現預金残高が薄ければ安心とは言えません。 逆に、利益はそこまで大きくなくても、手元資金が厚ければ経営判断の自由度は高まります。

つまり、融資判断の出発点は、会社にどれだけ現金余力があるかです。

最初に確認したい視点② 何のために借りるのかが明確か

2つ目に大事なのは、資金使途です。

社長の中で「何となく不安だから借りたい」という感覚はあっても、実際に整理すると目的が曖昧なことがあります。

ですが、融資判断では「何のために借りるのか」をはっきりさせることがとても重要です。

たとえば、

- 運転資金を厚くしたいのか

- 採用や設備投資のためなのか

- 広告や新規事業の先行投資なのか

- 万一に備えて手元資金を確保したいのか

この違いで、考え方はかなり変わります。

目的が明確になると、必要金額も、相談タイミングも、銀行への説明も整理しやすくなります。

つまり、融資を受けるべきか迷ったら、まずは借入の目的が言語化できるかを確認したいです。

最初に確認したい視点③ 借りた後の返済余力はあるか

3つ目の視点は、返済後の資金余力です。

融資を受けるかどうかを考えるとき、どうしても「借りられるか」に意識が向きやすいです。 ですが、本当に重要なのは、借りた後に無理なく回るかどうかです。

ここで見たいのは、

- 毎月どのくらいの返済になるか

- 返済後も現預金残高に余裕があるか

- 売上変動があっても耐えられるか

です。

たとえば、今は借りられそうでも、返済が始まった後に毎月の残高が薄くなるなら、その融資は安心材料ではなく、逆に重荷になることがあります。

だからこそ、融資判断では「借りる前」だけでなく、借りた後の景色まで見ておく必要があります。

融資を受けるべき会社に多いパターン

ここまでの3つの視点を踏まえると、次のような会社は、融資を前向きに考える価値があります。

- 利益は出ているが、現預金が薄い

- 採用や投資を考えている

- 売掛金回収が遅く、資金が寝やすい

- 資金繰りに少し不安がある

- 借入を避けすぎて、動ける余力が小さい

こうした会社は、今すぐ困っていなくても、融資で現預金を厚くする意味があります。

つまり、融資は苦しい会社の最後の手段というより、将来の選択肢を増やすための打ち手でもあります。

逆に、融資判断を急がないほうがいいケース

一方で、すべての会社が今すぐ融資を受けるべきというわけでもありません。

たとえば、

- 現預金に十分余裕がある

- 資金使途が曖昧である

- 投資計画が固まっていない

- 返済後の資金余力が見えていない

こうした状態なら、まずは資金繰り表や月次の数字を整理するほうが先かもしれません。

融資は受ければ安心、という単純なものではありません。 だからこそ、借りるべきか迷ったときに、判断軸を持つことが大切です。

社長が最初に確認したい3つの視点

ここまでをまとめると、銀行融資を受けるべきか迷ったときに、社長が最初に確認したいのは次の3つです。

- 現預金残高は本当に十分か

- 何のために借りるのかが明確か

- 借りた後の返済余力はあるか

この3つを整理すると、「何となく不安だから借りる」「何となく借金は嫌だからやめておく」といった感覚的な判断から離れやすくなります。

【結論】融資判断は「借りるかどうか」より「何を基準に決めるか」が大切

銀行融資を受けるべきか迷うのは、自然なことです。 むしろ、それだけ会社の先を考えているということでもあります。

ただ、融資は感覚だけで決めると、借りすぎることもあれば、逆に必要なタイミングを逃すこともあります。

だからこそ、まずは

- 現預金残高

- 資金使途

- 返済後の余力

という3つの視点で整理したいです。

つまり、融資判断で本当に大切なのは、「借りるべきかどうか」をいきなり決めることではなく、何を基準に判断するかを明確にすることです。

現預金最大化の全体像から整理したい方へ

融資は、現預金最大化の重要な柱のひとつです。 ただし、それだけで十分ではありません。

役員報酬、法人社宅、出張日当、資金繰りまで含めて全体で設計することで、会社と個人の両方にお金を残しやすくなります。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

次の一手を検討したい方へ

銀行融資を受けるかを迷ったら、税務顧問・法人化支援、問い合わせ、財務診断のどれが合うか選びやすいようにまとめました。

今の段階に合わせて、次のページをご覧ください。

融資を受けるべきか、まだ早いのか。

一緒に整理しませんか?

「今のうちに借りておくべきか迷っている」「融資の判断基準がよくわからない」

私の戦略的財務診断では、現預金残高・資金使途・返済余力を整理し、

会社にとって合理的な融資判断を一緒に明確化します。

※継続サービス契約時は初月費用へ全額充当

※財務診断・社外CFOサービスは株式会社Tにてご提供しております