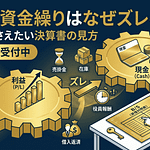

「決算では黒字のはずなのに、なぜか毎月の資金繰りが苦しい……」

これは、多くの社長が抱える悩みです。

売上もある。利益も出ている。税理士からも「黒字ですね」と言われる。 それなのに、月末が近づくと通帳残高が気になり、支払いのタイミングに神経を使う。

こうした会社は、決して珍しくありません。 そして多くの場合、問題は「利益が出ていないこと」ではなく、資金繰りが苦しくなる構造を見落としていることにあります。

今回は、資金繰りが苦しい会社の特徴を整理しながら、黒字でも危ない会社が見落としやすいポイントを解説します。

目次

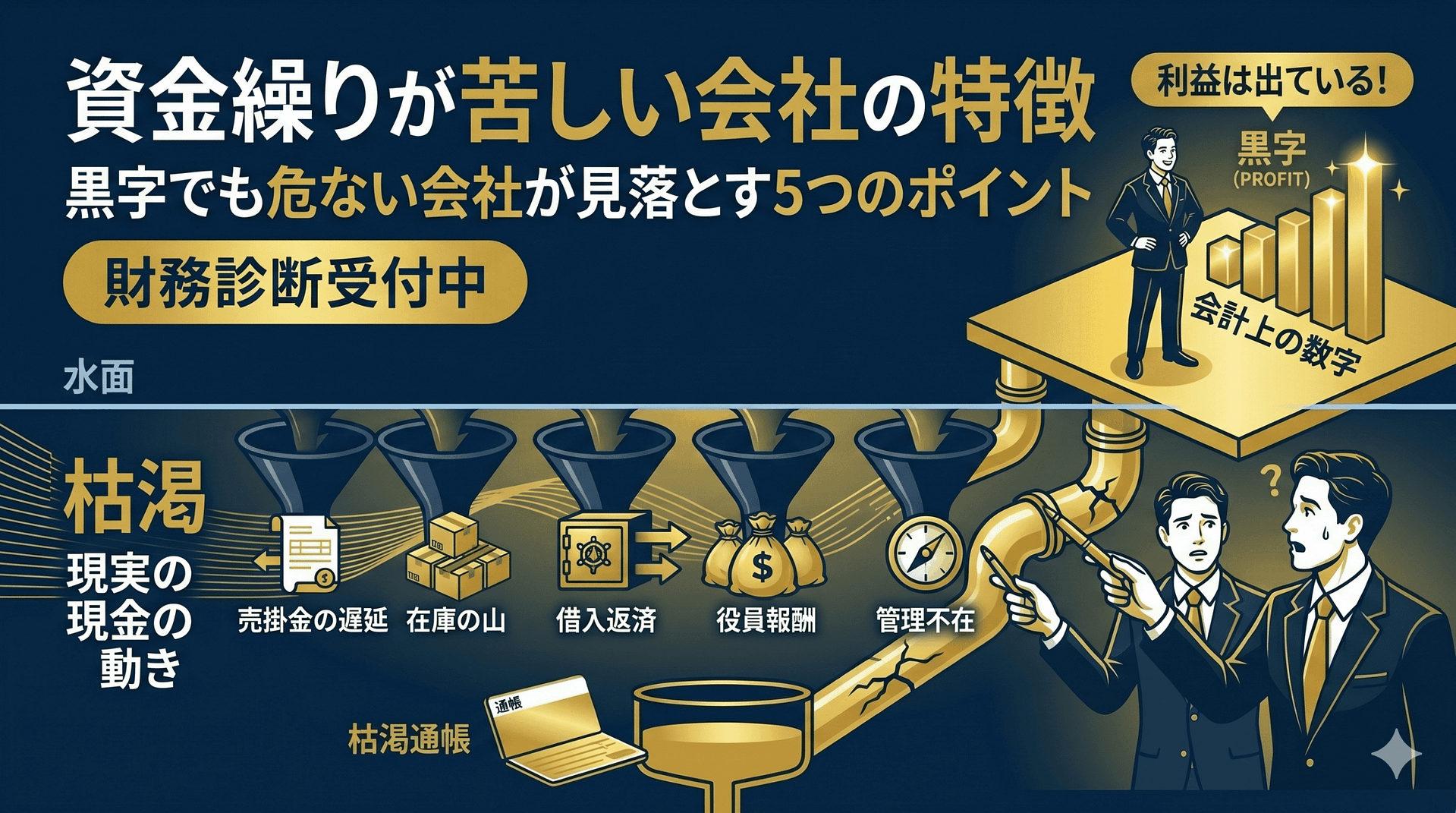

なぜ黒字なのに資金繰りが苦しくなるのか

まず大前提として、利益と現金は同じではありません。

利益は会計上の数字です。 一方で資金繰りは、実際に出入りする現金の動きです。

そのため、決算書では黒字でも、

- 売掛金の回収が遅い

- 在庫に資金が寝ている

- 借入返済が重い

- 役員報酬の設計が合っていない

- 毎月の資金の動きを把握できていない

といったことがあると、通帳残高はどんどん苦しくなります。

つまり、資金繰りが苦しい会社は、黒字でも現金が残りにくい構造を抱えていることが多いのです。

特徴① 売上はあるが、売掛金の回収が遅い

資金繰りが苦しい会社によくあるのが、売上は立っているのに現金が入ってくるのが遅いケースです。

会計上は売上計上されていても、入金が翌月以降、あるいは数か月後なら、その間の資金繰りは苦しくなります。

- 売上は増えている

- でも入金は先になる

- 売掛金残高が増えている

- 現金化まで時間がかかる

特に成長中の会社ほど、このズレは起きやすいです。 「売上が伸びているのにお金が苦しい」という状態は、まさにこの典型です。

特徴② 在庫や前払いにお金が寝ている

資金繰りが苦しい会社は、在庫や前払い費用などにお金が固定されていることも多いです。

これらは決算書では資産として見えますが、すぐに使える現金ではありません。

- 在庫が増えている

- 仕入れが先行している

- 前払いが多い

- 現金化まで時間がかかる

つまり、資産が増えていても安心ではありません。 使える現金が減っていれば、資金繰りは苦しくなります。

特徴③ 借入返済の負担が大きい

借入自体は悪いことではありません。 ただし、資金繰りが苦しい会社では、借入返済の負担が想像以上に重くなっていることがあります。

借入返済の元本部分は損益計算書には出にくいので、利益だけを見ていると見落としやすいです。

- 利益は出ている

- でも毎月の返済額が大きい

- 結果として通帳残高が減る

「黒字なのにお金が残らない」会社では、この返済負担が大きな要因になっていることも少なくありません。

特徴④ 役員報酬が高すぎて会社の現金が減っている

ひとり社長の会社では、役員報酬の設計ミスも資金繰り悪化の原因になります。

役員報酬を上げすぎると、会社の現金は減ります。 そのうえ、個人側では所得税・住民税・社会保険料の負担も増えます。

- 会社のお金が減る

- 個人の税負担も増える

- 結果として全体の手残り効率が悪くなる

つまり、資金繰りが苦しい原因が、実は役員報酬の設定にあることもあります。

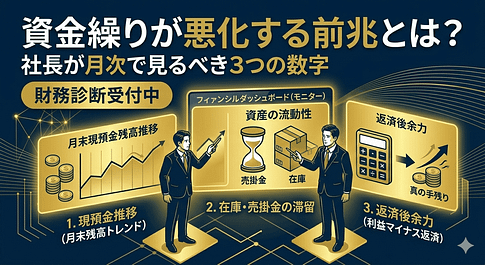

特徴⑤ 月次で資金の動きを見ていない

最後に、かなり本質的なのがここです。

資金繰りが苦しい会社は、そもそも毎月のお金の動きを十分に見ていないことがあります。

- 試算表が遅い

- 現預金残高の推移を見ていない

- 来月・再来月の資金繰りを読んでいない

- 問題に気づくのが遅れる

この状態だと、黒字でも危ないサインを見逃しやすくなります。 資金繰りは、悪くなってからではなく、悪くなる前に気づくことが重要です。

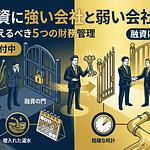

黒字でも危ない会社が見落としやすいポイント

ここまでをまとめると、黒字でも危ない会社が見落としやすいポイントは次の5つです。

- 売掛金の回収が遅い

- 在庫や前払いに資金が寝ている

- 借入返済の負担が重い

- 役員報酬の設計が合っていない

- 月次で資金の動きを見ていない

どれも、利益の数字だけを見ていると見落としやすいものです。 だからこそ、損益だけでなく、貸借対照表と資金繰りの視点を持つことが重要になります。

資金繰りを改善するために社長が押さえるべきこと

では、どうすれば資金繰りが苦しい状態を改善できるのでしょうか。

ポイントは、単に売上を増やすことではありません。 どこで現金が減っているのかを構造で把握することです。

- 売掛金の回収サイトを見直す

- 在庫や前払いを整理する

- 借入返済のバランスを確認する

- 役員報酬を最適化する

- 月次で資金繰りを管理する

こうした点を一つずつ整理していくと、資金繰りはかなり改善しやすくなります。

【結論】資金繰りが苦しい会社は、利益ではなく現金の流れを見直すべき

資金繰りが苦しい会社の特徴は、単なる赤字ではありません。 むしろ、黒字でも危ない会社ほど、現金の流れに問題を抱えていることがあります。

売掛金、在庫、借入返済、役員報酬、月次管理。 こうしたポイントを見直していくことで、「なぜ黒字なのに苦しいのか」がかなり明確になります。

つまり必要なのは、利益を見ることではなく、現金の流れを読むことです。

現預金最大化の全体像から整理したい方へ

資金繰りを良くするには、単発の対策だけでは足りません。 役員報酬、法人社宅、出張日当、融資を一体で見ながら、会社と個人の両方にお金を残す設計が大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

黒字なのに資金繰りが苦しい理由、

整理してみませんか?

「利益は出ているのに、なぜか毎月の資金繰りが苦しい」「どこで現金が減っているのかわからない」

私の「戦略的財務診断」では、決算書と資金繰りの構造を分析し、

現預金を増やすための改善ポイントを具体的に整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております