「銀行融資を受けたいのですが、何から準備すればいいのでしょうか?」

これは、多くの社長からいただく質問です。

銀行融資というと、申し込みをして、決算書を出して、面談を受けるもの、というイメージを持つ方も多いと思います。 もちろん流れとしては間違っていません。

ですが実際には、融資の結果は申し込む前の準備でかなり変わります。

同じ会社でも、準備が整っているだけで銀行からの見え方は大きく変わります。 逆に、数字の整理や説明の準備が不十分だと、融資が通りにくくなったり、条件が伸びにくくなったりします。

今回は、銀行融資を受ける前に整えるべきことを、社長が確認したい7つの準備としてわかりやすく整理して解説します。

目次

なぜ銀行融資は「申し込み前の準備」が重要なのか

銀行は、単にお金を貸して終わりではありません。 貸したお金がきちんと返ってくるかどうかを見ています。

そのため、銀行が知りたいのは、

- 今の会社の状態はどうか

- 何のために借りるのか

- 借りた後にどう返すのか

- 社長は数字を把握しているか

といった点です。

つまり、銀行融資は単なる書類提出ではなく、会社の数字と将来を説明する準備ができているかが問われるものです。

準備① 決算書の中身を整理する

まず大前提として、決算書の中身を整えておくことは非常に重要です。

銀行は、黒字か赤字かだけでなく、貸借対照表(B/S)の中身も見ています。

特に次のような項目は、事前に確認しておきたいところです。

- 役員貸付金が残っていないか

- 仮払金や立替金が放置されていないか

- 売掛金や在庫が膨らみすぎていないか

- 不自然な勘定科目がないか

決算書に“濁り”があると、それだけで銀行の印象は悪くなりやすいです。

準備② 月次試算表を早く出せる状態にする

銀行融資を受ける前には、月次試算表も重要です。

特に決算から時間が空いている場合、銀行は足元の数字を見たがります。 そのとき、試算表がすぐ出せる会社は信頼されやすいです。

- 翌月10日〜15日程度で試算表が見られるか

- 売上や利益の変動を説明できるか

- 試算表の精度がある程度担保されているか

試算表が何か月も遅れていると、それだけで管理が弱い印象を与えます。

準備③ 資金使途を明確にする

銀行融資で必ず整理しておきたいのが、資金使途です。

「お金が必要だから借りたい」という説明では弱いです。 銀行は、そのお金を何に使うのかを具体的に知りたがります。

- 運転資金なのか

- 設備投資なのか

- 採用や広告の先行投資なのか

- 手元資金を厚くするためなのか

ここが曖昧だと、必要金額の説得力も下がります。 逆に、資金使途が整理されていると、融資の話は進みやすくなります。

準備④ 返済原資を説明できるようにする

銀行が一番気にするのは、どう返していくのかです。

そのため、融資前には返済原資の考え方を整理しておきたいです。

- 今後の利益見込み

- 売上の見通し

- 固定費の水準

- 借入返済後も資金が回るか

完璧な未来予測までは求められません。 ですが、少なくとも「借りた後にどう返していくか」を説明できる状態にはしておきたいです。

準備⑤ 役員貸付金や不自然な数字を放置しない

これは決算書整理とも重なりますが、あえて独立して確認したいポイントです。

役員貸付金は、銀行から見るとかなり印象がよくありません。 会社と個人のお金の区分が曖昧に見えるからです。

また、仮払金や未整理項目も、管理の甘さとして見られやすくなります。

- 役員貸付金がある

- 会社から個人への資金流出がある

- 説明しにくい数字が残っている

こうしたものは、融資相談の前に可能な限り整理しておくべきです。

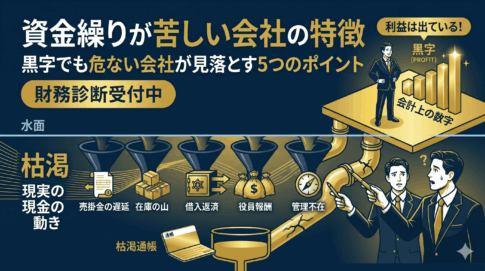

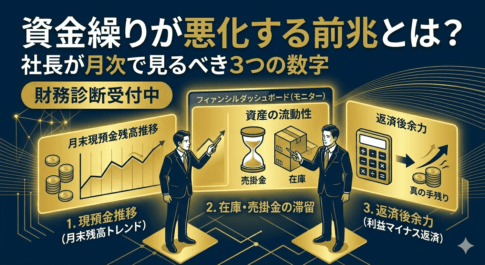

準備⑥ 資金繰り表や現預金の推移を把握する

銀行融資を受ける前には、今後の資金繰りを把握しておくことも重要です。

特に、次のようなことがわかる状態が理想です。

- 現在の現預金残高

- 月々の固定費

- 来月・再来月の資金予定

- 資金が薄くなる時期

これがわかっていると、融資の必要性もタイミングも説明しやすくなります。 逆に、通帳残高だけを見ながら経営していると、相談のタイミングが遅れやすいです。

準備⑦ 社長自身が数字を説明できるようにする

最後に重要なのが、社長自身の説明力です。

銀行は、書類だけでなく社長の受け答えも見ています。

- なぜ融資が必要か

- 今の業績はどうか

- 今後どうしていきたいか

- 借りた後にどう返すか

こうしたことを、自分の言葉で整理して話せる状態が大切です。

銀行融資は、資料勝負であると同時に、社長の説明力の勝負でもあります。

銀行融資前に社長が確認したい7つの準備

ここまでをまとめると、銀行融資を受ける前に整えるべきことは次の7つです。

- 決算書の中身を整理する

- 月次試算表を早く出せる状態にする

- 資金使途を明確にする

- 返済原資を説明できるようにする

- 役員貸付金や不自然な数字を放置しない

- 資金繰り表や現預金の推移を把握する

- 社長自身が数字を説明できるようにする

どれも派手な準備ではありません。 ただ、こうした基本が整っている会社は、銀行からの見え方がかなり良くなります。

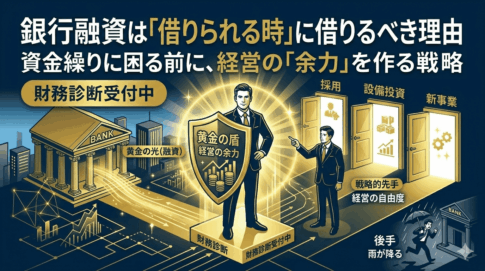

【結論】銀行融資は「申し込み前の準備」で結果が変わる

銀行融資は、申し込んでから何とかなるものではありません。 むしろ、結果の多くは申し込み前の準備で決まります。

決算書、試算表、資金使途、返済原資、資金繰り、社長の説明力。 こうした点を整理しておくと、融資はかなり進めやすくなります。

つまり、銀行融資で本当に大切なのは、書類を出すことではなく、銀行に「貸したい」と思わせる準備を整えることです。

融資だけでなく「現預金最大化」の全体設計も重要

銀行融資は、会社の現預金を厚くするための重要な手段です。 ただし、それだけで会社と個人にお金が残るわけではありません。

役員報酬、法人社宅、出張日当、融資を一体で見ながら、会社と個人にお金を残す設計を考えることが大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

中央区・茅場町で税理士をお探しの方へ

税務顧問だけでなく、資金繰り・融資・役員報酬の整理まで相談できる税理士をお探しの方は、こちらのページもご覧ください。

次の一手を検討したい方へ

銀行対応をふまえて、税務顧問・法人化支援、問い合わせ、

財務診断のどれが合うか選びやすいようにまとめました。

今の段階に合わせて、次のページをご覧ください。

融資前に何を整えるべきか、

一緒に整理しませんか?

「融資を受けたいが、何から準備すべきかわからない」「今の状態で銀行に相談してよいのか不安」

私の「戦略的財務診断」では、決算書・試算表・資金繰りの状況を整理し、

銀行融資に向けて整えるべきポイントを具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております