「資金繰り表って、本当に必要なのでしょうか?」

これは、ひとり社長や小規模法人の経営者からよくいただく質問です。

売上も利益も見ている。通帳残高もなんとなく確認している。 だから資金繰り表までは作らなくてもよいのでは、と感じる方も少なくありません。

ですが実際には、資金繰り表がないことで、経営判断が遅れたり、資金ショートの兆候を見落としたりする会社は多くあります。

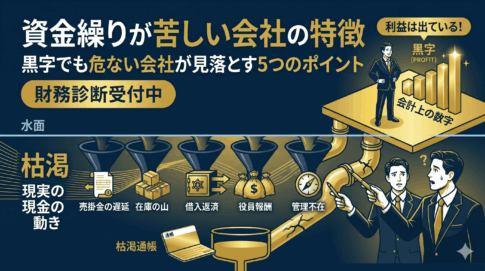

特に、「黒字なのにお金が残らない」「来月の支払いは何とかなるが、その先が読めない」という状態の会社ほど、資金繰り表の価値は大きいです。

今回は、資金繰り表は必要なのかという疑問に対して、社長が押さえたい作成目的と見方の基本をわかりやすく整理して解説します。

目次

資金繰り表とは何か

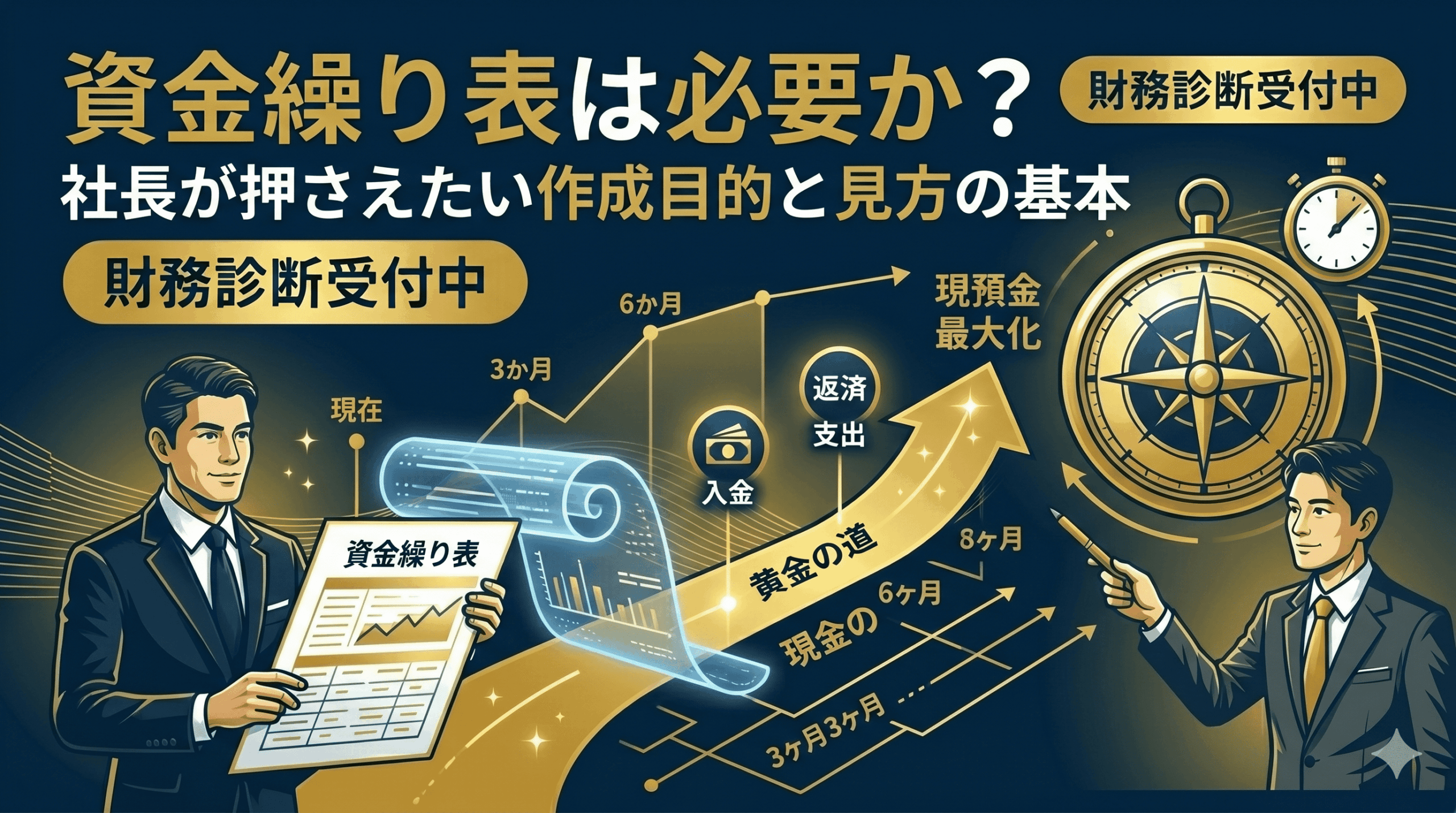

資金繰り表とは、簡単にいえば「現金の出入りと残高の見通しを一覧にした表」です。

損益計算書(P/L)は利益を見る資料ですが、資金繰り表は、いつ・いくら現金が入ってきて、いつ・いくら出ていくのかを整理するための資料です。

つまり、利益を見るためのものではなく、通帳残高の未来を読むためのものです。

- 売上入金はいつあるか

- 外注費や家賃はいつ出ていくか

- 借入返済は毎月いくらか

- 月末時点で現預金はいくら残るか

こうしたことを月ごと、場合によっては週ごとに整理していくのが資金繰り表です。

なぜ資金繰り表が必要なのか

資金繰り表が必要な理由は、利益と現金の動きがズレるからです。

たとえば、売上が立っていても入金は来月かもしれません。 逆に、仕入れや外注費、税金、借入返済は先に現金が出ていくことがあります。

そのため、決算書では黒字でも、足元の資金繰りは苦しいということが起こります。

このズレを埋めるのが資金繰り表です。

資金繰り表があると、

- 来月の支払いに耐えられるか

- 3ヶ月後の通帳残高はどうなるか

- 投資や採用をしても大丈夫か

- 融資の相談をいつ始めるべきか

といった判断がしやすくなります。

資金繰り表が特に必要な会社の特徴

すべての会社で同じ温度感で必要というわけではありません。 ただし、次のような会社は特に資金繰り表を持つ意味が大きいです。

- 黒字なのにお金が残らない

- 売掛金の回収サイトが長い

- 外注費や仕入れの支払いが先行する

- 借入返済がある

- 投資や採用を検討している

- 通帳残高を見ながら経営判断している

つまり、少しでも「来月以降が読みづらい」と感じる会社には、資金繰り表がかなり有効です。

資金繰り表を作る目的は「安心」ではなく「判断」

ここは大事なポイントです。

資金繰り表を作る目的は、単に不安を減らすことではありません。 本当の目的は、経営判断を早く正確にすることです。

たとえば、資金繰り表があると次のような判断がしやすくなります。

- 今、役員報酬を上げても大丈夫か

- 新しい採用をしても資金は持つか

- 広告投資を増やしてもよいか

- 銀行融資を今相談すべきか

つまり、資金繰り表は「守り」の資料であると同時に、攻めの判断を支える資料でもあります。

資金繰り表と決算書の違い

社長が混同しやすいのが、資金繰り表と決算書の違いです。

役割はかなり違います。

- 損益計算書(P/L) … 利益が出ているかを見る

- 貸借対照表(B/S) … お金がどこにあるかを見る

- 資金繰り表 … お金がいつ増減するかを見る

つまり、決算書は「結果を見る資料」、資金繰り表は「未来を読む資料」と考えるとわかりやすいです。

資金繰り表で社長が見るべきポイント

資金繰り表を作ったとしても、どこを見ればよいかわからないという声も多いです。

社長が押さえるべきポイントは、まず次の5つです。

- 月初残高 … スタート地点の現金残高

- 入金予定 … 売上入金やその他入金の時期

- 支出予定 … 固定費・外注費・税金・返済など

- 月末残高 … その月の終わりにいくら残るか

- 残高の推移 … 1ヶ月単体ではなく3ヶ月程度の流れを見る

特に大事なのは、「来月は大丈夫か」ではなく、「3ヶ月先まで見て減り方を読むこと」です。

資金繰り表がない会社に起こりやすいこと

資金繰り表がないと、経営判断がどうしても場当たり的になりやすいです。

- 通帳残高だけで安心してしまう

- 税金や賞与、借入返済の時期を見落とす

- 投資や採用の判断が遅れる

- 資金が苦しくなってから慌てて融資相談する

つまり、資金繰り表がない状態とは、数字の地図を持たずに経営している状態とも言えます。

資金繰り表は完璧でなくていい

ここで大切なのは、資金繰り表は最初から完璧である必要はないということです。

むしろ、最初はざっくりでも構いません。

- 毎月の売上入金予定

- 固定費の支出予定

- 借入返済額

- 税金や臨時支出

これだけでも入れておくと、かなり見える景色が変わります。

大切なのは、精度100%を目指すことではなく、先を読む習慣を持つことです。

【結論】資金繰り表は「必要か」ではなく「早く持った会社が強い」

資金繰り表は、すべての会社にとって絶対必須の書類とまでは言いません。 ですが、少なくとも「黒字なのにお金が残らない」「来月以降の資金が読みづらい」と感じる会社には、かなり有効です。

資金繰り表があると、利益と現金のズレを埋めながら、投資・採用・融資の判断がしやすくなります。

つまり、資金繰り表は単なる管理表ではなく、社長の意思決定を支える経営ツールです。

現預金最大化の全体像から整理したい方へ

資金繰り表だけで、会社にお金が残るようになるわけではありません。 役員報酬、法人社宅、出張日当、融資を一体で見ながら、会社と個人にお金を残す設計が大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

3ヶ月先の通帳残高、

読める状態にしませんか?

「黒字なのにお金が残らない」「資金繰り表を作るべきか迷っている」

私の「戦略的財務診断」では、決算書と資金の流れを整理し、

3ヶ月先を読める財務管理の形を具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております