「試算表は出しているのですが、銀行融資にどこまで役立っているのかわかりません」

経営者からよくいただく相談です。

実際、銀行融資では決算書が重視されるのはもちろんですが、それと同じくらい月次試算表の早さと中身も見られています。

なぜなら銀行は、過去の1年分の結果だけでなく、「この会社は今の数字をきちんと把握し、管理できているか」を知りたいからです。

つまり、試算表は単なる社内資料ではありません。融資の場面では、会社の管理能力と信用力を示す資料になります。

今回は、融資が通る会社の試算表にはどんな特徴があるのか、そして銀行に信頼される月次管理とは何かをわかりやすく解説します。

目次

なぜ銀行は試算表を重視するのか

銀行が見たいのは、決算書だけではわかりません。

決算書は、あくまで年に1回の結果です。ですが融資判断では、今の売上、今の利益、今の資金繰りのほうが重要になる場面も多くあります。

そのときに使われるのが月次試算表です。

- 足元の売上や利益がどう動いているか

- 資金繰りが悪化していないか

- 経営者が数字を把握しているか

- 月次で管理できる体制があるか

銀行からすると、試算表がしっかり出てくる会社は、「数字を見ながら経営している会社」に見えます。逆に、試算表が遅い、出てこない、中身が雑という会社は、それだけで不安材料になります。

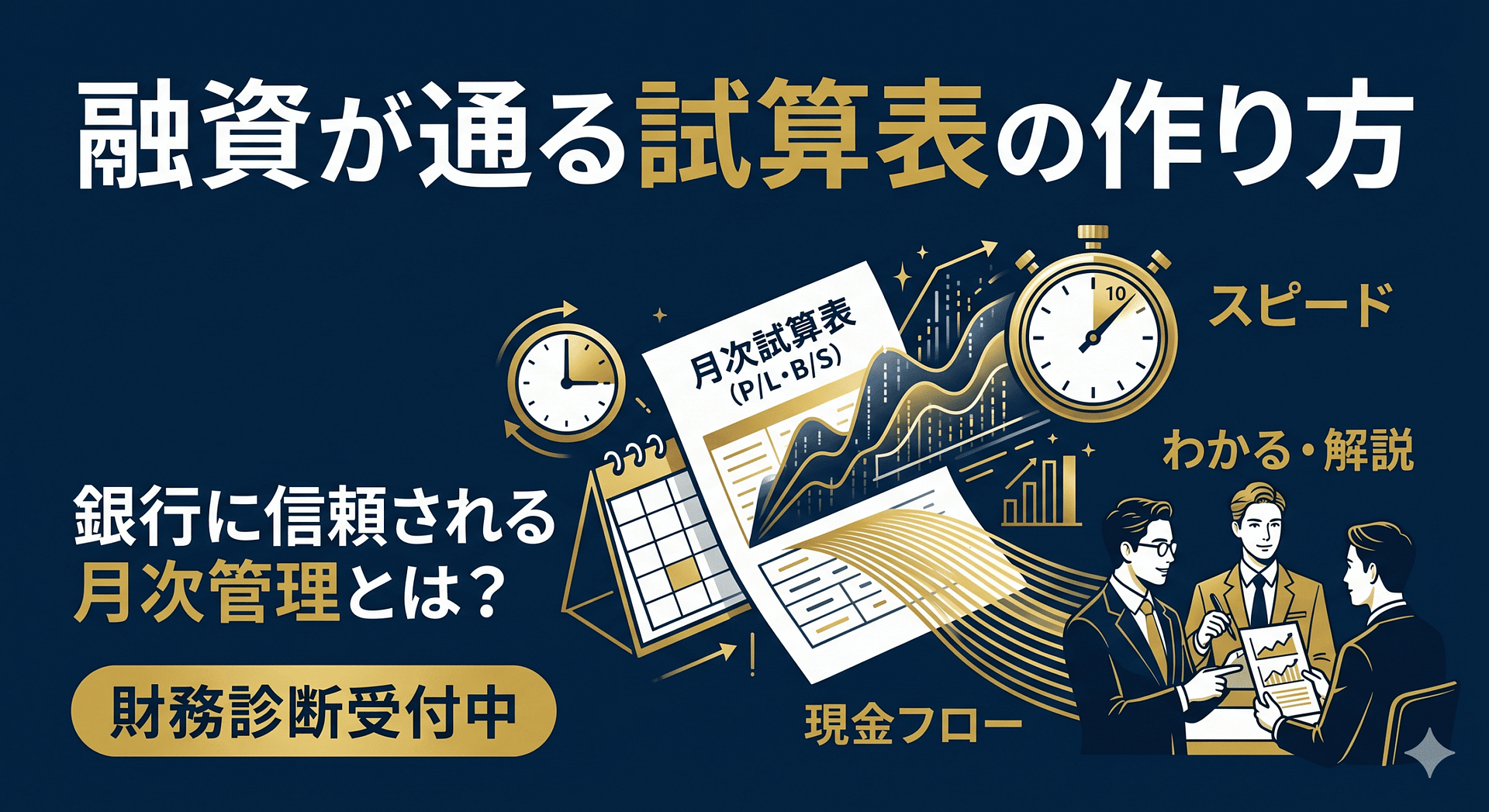

融資が通る試算表の特徴① 提出が早い

まず一番わかりやすいポイントが、提出スピードです。

融資が通りやすい会社は、銀行から月次試算表を求められたときに、比較的早く出せます。目安としては、翌月10日〜15日以内に出せると印象はかなり良いです。

もちろん業種や体制にもよりますが、ここで大事なのは完璧さよりも、「毎月きちんと締めている」ことです。

- 試算表が2か月遅れ、3か月遅れにならない

- 月次締めの習慣がある

- 必要な数字を早く見られる体制がある

銀行に信頼される会社は、数字を“後からまとめる”のではなく、“毎月見る”ことが習慣になっています。

融資が通る試算表の特徴② 数字の増減を説明できる

試算表は、作るだけでは不十分です。

銀行が本当に見ているのは、その数字を経営者自身が理解しているかです。

たとえば、売上が先月より増えた理由、粗利率が下がった理由、販管費が膨らんだ理由、現預金が減った理由。こうした変化を説明できる会社は、銀行からの信頼が高くなります。

- 売上の増減理由を説明できる

- 利益率の変化を理解している

- 資金減少の原因を把握している

- 一時的な要因か継続的な問題かを区別できる

試算表とは、数字の一覧表であると同時に、経営の状態を説明するための土台でもあります。

融資が通る試算表の特徴③ 資金繰りとのつながりが見える

銀行融資では、利益よりも現金が重視されることがあります。なぜなら、返済は利益ではなく現金で行うからです。

そのため、銀行に信頼される試算表は、損益だけでなく資金繰りとの関係が見えることが重要です。

たとえば、

- 利益は出ているのに現預金が減っている

- 売掛金や在庫に資金が寝ている

- 借入返済と手元資金のバランスが厳しい

こうした点が見えるかどうかで、試算表の価値は変わります。

銀行は、単なる黒字の試算表よりも、資金の流れまで把握している会社を高く評価します。

融資が通る試算表の特徴④ 不自然な勘定科目が放置されていない

試算表でも、銀行が嫌う勘定科目はあります。

たとえば、役員貸付金、仮払金、滞留売掛金、動かない在庫などが目立つと、月次試算表の段階でも印象は良くありません。

- 役員貸付金が増えたままになっていないか

- 仮払金が精算されず残っていないか

- 売掛金の中身が滞留していないか

- 在庫に不自然な積み上がりがないか

つまり、融資に強い試算表とは、単に早いだけでなく、中身が整理されている試算表でもあります。

融資が通る試算表の特徴⑤ 経営者の意思決定に使われている

最後に重要なのが、試算表を“提出用の書類”にしていないことです。

銀行に信頼される会社は、試算表を経営判断に使っています。

- 今月の数字を見て固定費を調整する

- 利益の出方を見て投資判断を考える

- 現預金の残高を見て融資相談のタイミングを考える

- 役員報酬や支出の見直し材料にする

こうした使い方ができていると、銀行にも「この会社は数字を道具として使えている」と伝わります。

銀行に信頼される月次管理とは何か

ここまでをまとめると、銀行に信頼される月次管理とは、次のような状態です。

- 月次試算表が早く出る

- 数字の変化を説明できる

- 資金繰りまで見えている

- 不自然な勘定科目が整理されている

- 試算表を経営判断に使っている

こうした会社は、銀行から見て「融資した後も数字を見ながら運営できる会社」と映ります。

試算表が遅い会社はなぜ融資で不利になりやすいのか

逆に、試算表が遅い会社は、それだけで不利になりやすいです。

理由はシンプルで、銀行からすると「今の状況がわからない会社」に見えるからです。

- 月次の締めが遅い

- 数字の確認が後手になる

- 資金繰り悪化に気づくのが遅れる

- 銀行への説明も曖昧になる

つまり、試算表の遅れは会計処理の問題ではなく、経営管理の遅れとして受け取られます。

【結論】融資が通る試算表は「早い・わかる・使える」

融資が通る会社の試算表に共通するのは、単に数字が並んでいることではありません。

早く出せること、数字の意味がわかること、経営に使えること。 この3つがそろってはじめて、試算表は銀行に信頼される資料になります。

月次試算表は、税理士や経理担当者だけのための資料ではありません。経営者自身が数字を把握し、銀行に説明し、判断するための武器です。

試算表だけでなく「現預金最大化」の全体設計も重要

とはいえ、試算表を早く整えるだけで、会社のお金が自動的に増えるわけではありません。

役員報酬、法人社宅、出張日当、融資。こうした論点を一体で考えて、会社と個人の両方にどれだけ現預金が残るかを設計していくことが重要です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、銀行融資や決算書の見られ方については、こちらの記事もおすすめです。

試算表、銀行に見せられる状態に

なっていますか?

「試算表はあるが、融資でどう見られるかわからない」

私の「戦略的財務診断」では、月次管理と決算書を分析し、

銀行に信頼される財務体質へ整えるための改善ポイントを整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております