「銀行に試算表を出してほしいと言われたのですが、どこまでちゃんとしていればいいのでしょうか?」

これは、社長からよくいただく質問です。

試算表というと、単に毎月の売上や利益がわかればよい資料だと思われがちです。 ですが、銀行は試算表をもっと深く見ています。

実際、銀行が見ているのは、数字の大小だけではありません。 その試算表がどれだけ早く、自然で、説明できる状態になっているかもかなり重要です。

逆に言えば、利益が出ている会社でも、試算表の作り方や中身が雑だと、銀行からの印象は弱くなります。

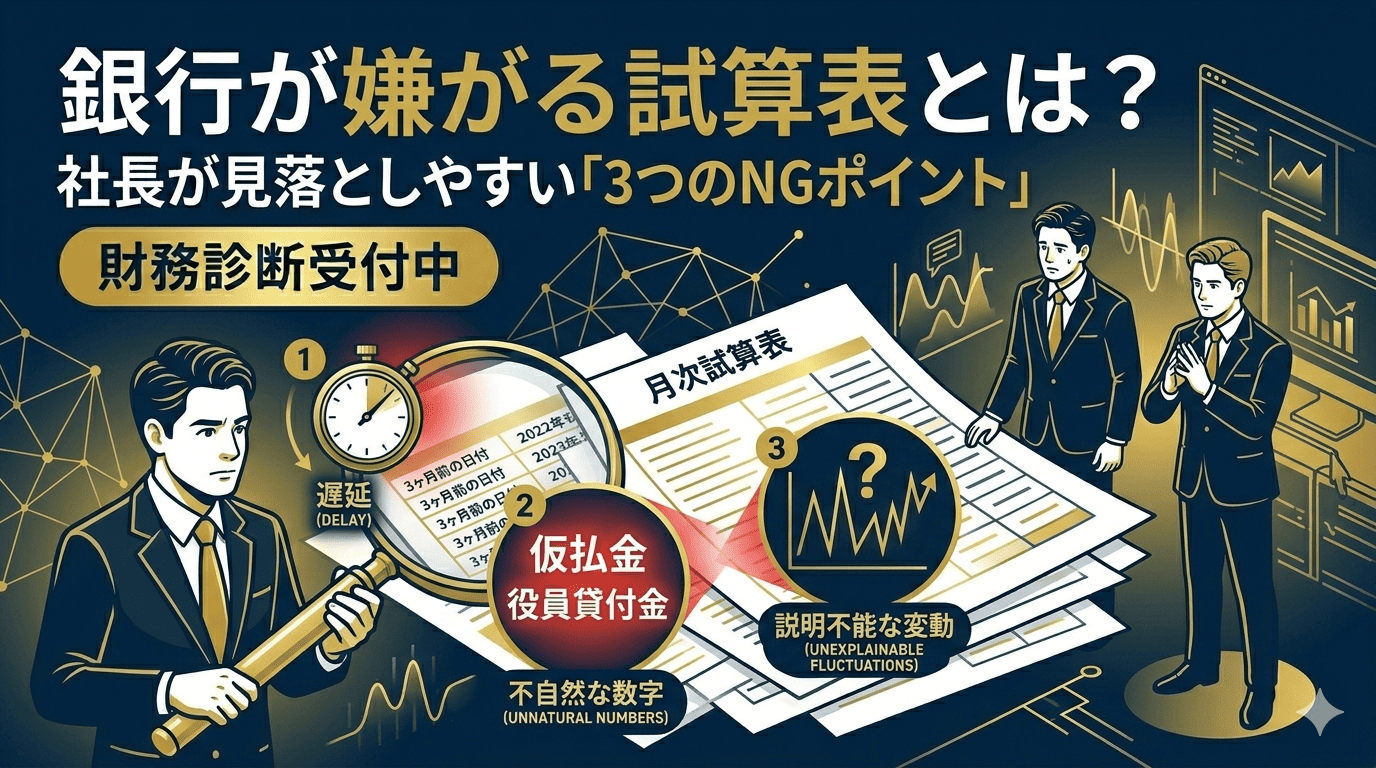

今回は、銀行が嫌がる試算表とはどのようなものか、社長が見落としやすい3つのポイントをわかりやすく解説します。

目次

なぜ銀行は試算表を重視するのか

銀行が試算表を見る理由はシンプルです。 決算書だけでは、今の会社の状態がわからないからです。

決算書は、あくまで過去の結果です。 一方で試算表は、足元の数字を映す資料です。

そのため銀行は、試算表を通じて次のようなことを見ています。

- 今の売上や利益はどうか

- 資金繰りは安定しているか

- 数字をきちんと管理できている会社か

- 社長が状況を把握しているか

つまり試算表は、単なる社内資料ではなく、会社の管理体制そのものを映す資料でもあるのです。

ポイント① 試算表が遅い

銀行がまず嫌がるのは、試算表が遅い会社です。

たとえば、今が7月なのに4月分までしか出ていない、あるいは決算からかなり時間が経っているのに直近の数字が出せない、という状態です。

こうなると銀行は、

- 数字の管理が弱いのではないか

- 月次の状況を把握できていないのではないか

- 異変が起きても気づくのが遅いのではないか

と感じやすくなります。

試算表は完璧でなくても構いません。 ただ、少なくとも早く出せる状態であることが大切です。

目安としては、翌月10日〜15日程度で試算表の形が見えると、銀行からの印象はかなり違ってきます。

ポイント② 不自然な数字がそのまま残っている

2つ目は、試算表の中に不自然な数字が多いことです。

たとえば、

- 仮払金が大きいまま放置されている

- 立替金や未収入金が膨らんでいる

- 役員貸付金が残っている

- 売掛金や在庫が急に増えている

といったケースです。

もちろん、事情があって一時的に残ることはあります。 ただ、それを説明できないまま数字だけが並んでいると、銀行は不安を感じます。

なぜなら、銀行から見るとそれは「数字の意味を把握していない会社」に見えやすいからです。

つまり、銀行が嫌がるのは赤字そのものより、意味のわからない数字が残っている状態とも言えます。

ポイント③ 数字の変動を説明できない

3つ目に重要なのは、数字の変動を説明できないことです。

試算表では、前月や前年同月と比べて、売上・利益・売掛金・在庫などが変動することがあります。 変動そのものは問題ではありません。

問題なのは、社長や会社側がその理由を説明できないことです。

たとえば、

- なぜ今月売上が増えたのか

- なぜ粗利率が落ちたのか

- なぜ売掛金が増えているのか

- なぜ資金繰りが前月より重くなっているのか

こうしたことに答えられないと、銀行は「数字を追えていないのではないか」と感じます。

逆に、多少数字が悪くても、理由を整理して説明できる会社は信頼されやすいです。

つまり銀行は、試算表の中身だけでなく、数字に対する社長の理解度も見ています。

銀行が見ているのは「きれいな試算表」ではなく「管理できる会社かどうか」

ここで大事なのは、銀行は見た目だけ整った資料を求めているわけではない、ということです。

本当に見ているのは、

- 数字がタイムリーに出るか

- 不自然な項目が整理されているか

- 変動理由を説明できるか

です。

つまり銀行が試算表を通して見ているのは、会社の管理体制です。

試算表が遅い、不自然、説明できない。 この3つがそろうと、銀行からの印象はかなり弱くなります。

社長がやりがちな誤解

ここで社長が陥りやすい誤解があります。

それは、試算表は経理や税理士が作るものであり、自分は細かく見なくていい、という考え方です。

もちろん、実際の作成は経理や税理士が担うことが多いです。 ただ、銀行融資の場面では、最終的に見られるのは社長です。

社長が数字の流れを理解していないと、試算表があっても十分に活かせません。

だからこそ、社長自身が最低限、

- 売上の動き

- 利益の動き

- 売掛金や借入の変化

- 現預金残高の流れ

を押さえておくことが大切です。

銀行に信頼される試算表に近づけるには

では、どうすれば銀行に嫌がられにくい試算表になるのでしょうか。

ポイントは次の3つです。

- 翌月の早い段階で出せるようにする

- 仮払金・役員貸付金など不自然な項目を放置しない

- 前月差・前年同月差を社長が説明できるようにする

この3つができるだけでも、銀行から見た印象はかなり変わります。

特に融資を考えている会社ほど、試算表を「経理資料」ではなく、信用資料として扱う感覚が大切です。

【結論】銀行が嫌がる試算表とは、「遅い・不自然・説明できない」試算表です

銀行が嫌がる試算表とは、必ずしも赤字の試算表ではありません。

本当に嫌がられやすいのは、

- 出るのが遅い

- 不自然な数字が放置されている

- 変動理由を説明できない

という試算表です。

逆に言えば、多少数字に課題があっても、早く出せて、整理されていて、理由を説明できる会社は信頼されやすいです。

つまり、銀行が見ているのは試算表そのもの以上に、その会社が数字を管理できているかどうかなのです。

現預金最大化の全体像から整理したい方へ

試算表の整備は、融資だけでなく現預金最大化の土台にもなります。 役員報酬、法人社宅、出張日当、資金繰りを一体で見ながら、会社と個人の両方にお金を残す設計が重要です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

次の一手を検討したい方へ

試算表の整備や銀行対応をふまえて、税務顧問・法人化支援、問い合わせ、財務診断のどれが合うか選びやすいようにまとめました。

今の段階に合わせて、次のページをご覧ください。

銀行に信頼される試算表、

その状態を一緒に整えませんか?

「試算表は出しているが、これで十分かわからない」「銀行にどう見られているか不安」

私の戦略的財務診断では、試算表・決算書・資金繰りの流れを整理し、

銀行に信頼される数字管理の形を具体的に明確化します。

※継続サービス契約時は初月費用へ全額充当

※財務診断・社外CFOサービスは株式会社Tにてご提供しております