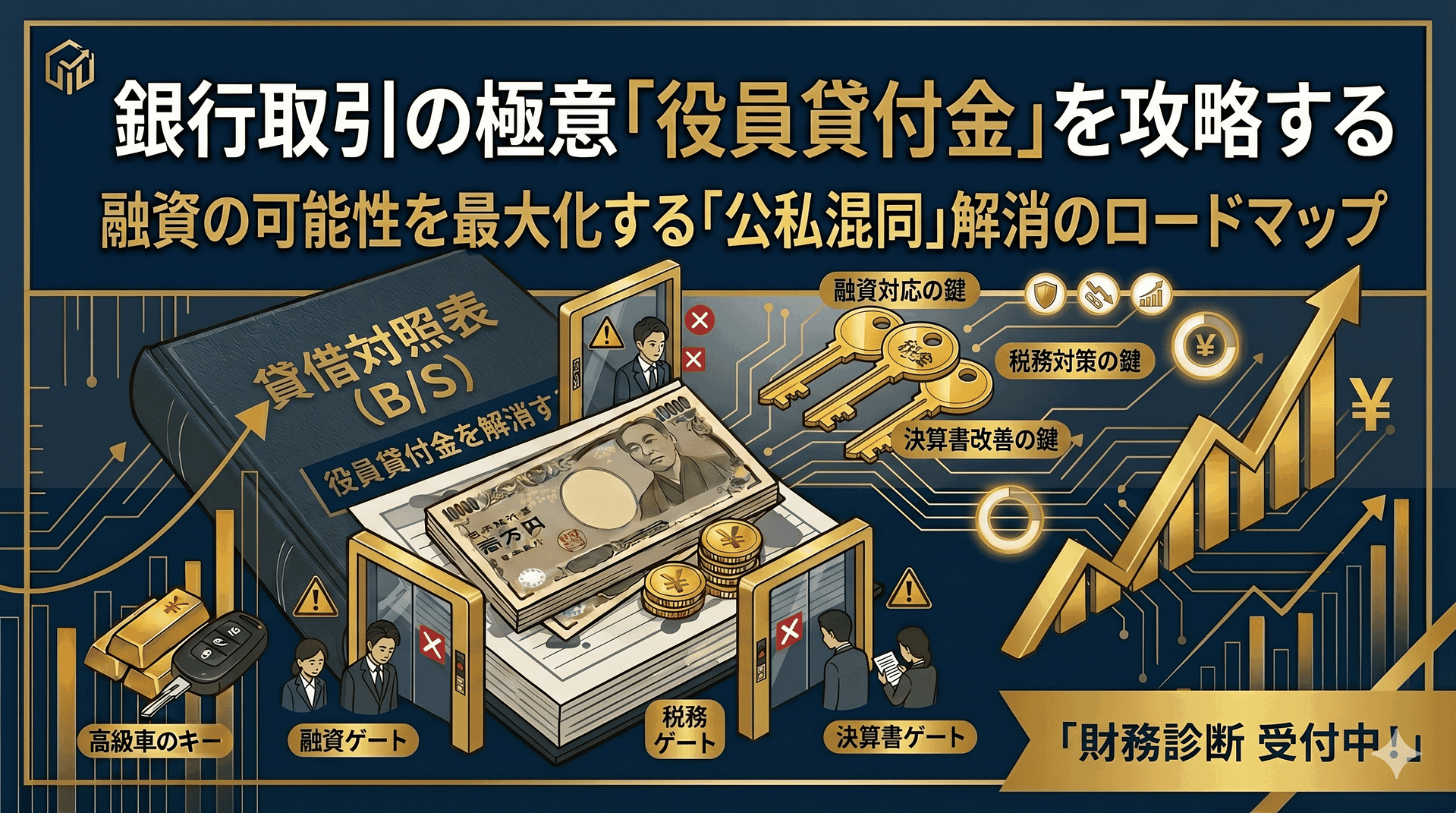

「役員貸付金が残っているのですが、このままでも大丈夫でしょうか?」

経営者からよく受ける相談です。

結論からいうと、役員貸付金は放置しないほうがいいです。

なぜなら、役員貸付金は単なる会計上の数字ではなく、銀行融資・税務・決算書の見え方の3つにまたがって悪影響を及ぼしやすい勘定科目だからです。

銀行からは「会社のお金が社長個人に流れている」と見られやすく、税務上も不自然な資金移動として疑われやすい。そして決算書上も、財務の透明性を損なう要因になります。

今回は、役員貸付金がなぜ問題になるのか、そしてどう解消していくべきかを、融資・税務・決算書の3つの視点から整理して解説します。

目次

役員貸付金とは何か?まず意味を整理

役員貸付金とは、会社から役員に対してお金を貸している状態を表す勘定科目です。

たとえば、次のようなケースで発生します。

- 会社のお金を役員個人の支払いに使ってしまった

- 個人的な生活費を会社口座から出してしまった

- 仮払のつもりが精算されず、そのまま残っている

- 役員報酬や経費処理ではなく、いったん貸付として処理している

会計ソフト上では一見ただの数字に見えますが、外部から見ると、会社と個人のお金が分離できていない状態として映りやすいのが特徴です。

役員貸付金がまずい理由① 融資で不利になる

銀行が役員貸付金を嫌う最大の理由は、「会社のお金の管理が甘い」と見えるからです。

銀行からすると、会社に融資したお金が事業のために使われるなら納得できます。しかし、そのお金が役員個人に流れる可能性があるなら、評価は一気に厳しくなります。

- 資金管理が甘い会社と判断されやすい

- 融資希望額を減額されることがある

- 金利や条件が不利になりやすい

- 場合によっては融資そのものが難しくなる

特に、役員貸付金が毎期残っている会社は、銀行から見ると「一時的なミス」ではなく「体質的な問題」と受け取られやすくなります。

軍師の視点: 役員貸付金は、銀行の目には「社長への実質的な資金流出」と映ります。利益が出ていても、管理が甘い会社と判断されれば、融資審査では不利です。

役員貸付金がまずい理由② 税務上のリスクがある

役員貸付金は、税務上も注意が必要です。

なぜなら、実態が不明確なまま残っていると、本当に貸付なのか、それとも給与・賞与・私的流用なのかを問われやすいからです。

特に問題になりやすいのは次のようなケースです。

- 返済予定が曖昧である

- 返済実績がまったくない

- 金銭消費貸借契約書がない

- 利息の取り扱いが不自然である

- 実態として生活費の補填に見える

こうした場合、税務調査では「形式上は貸付でも、実態は別ではないか」と見られることがあります。

もちろん、すべてが直ちに否認されるわけではありません。ただ、説明の手間が増え、不要な疑念を持たれやすいという点で、やはり放置はおすすめできません。

役員貸付金がまずい理由③ 決算書の見え方が悪くなる

役員貸付金は、決算書の見え方そのものも悪くします。

本来、会社の資産には、現金、預金、売掛金、在庫など、事業に必要なものが並ぶのが自然です。そこに役員貸付金が大きく残っていると、決算書を見る相手はこう感じます。

「この会社の資産は、本当に事業のために使われているのか?」

つまり、役員貸付金があるだけで、貸借対照表(B/S)の透明性が落ちます。

- 資産の質が悪く見える

- 現預金が薄いように見える

- 会社と個人の区分が曖昧に見える

- 財務管理が雑な印象を与える

決算書は、税務署だけでなく、銀行や取引先、将来の支援者が見る可能性のある資料です。だからこそ、役員貸付金のような“財務の濁り”は早めに取り除くべきです。

役員貸付金を解消する方法

では、役員貸付金はどう解消すればよいのでしょうか。

実務上は、主に次のような方法があります。

1. 役員本人が会社へ返済する

もっともシンプルなのは当たり前ではありますが、役員本人が会社へ返済する方法です。

現金または預金で実際に返済を行い、会計上も役員貸付金を減らしていきます。

役員報酬を上げて、その一部を貸付金返済に充てるという方法もあります。

実態として最もわかりやすく、銀行・税務の両面でも説明しやすい方法です。

2. 役員報酬とのバランスを見直す

会社から個人への資金流出が続く背景には、そもそも役員報酬の設計が合っていないことがあります。

生活費に対して役員報酬が不足していると、結果として会社のお金を個人的に使ってしまい、役員貸付金が増えやすくなります。

そのため、今後の再発防止も含めて、役員報酬の水準そのものを見直すことが重要です。

3. 個人支出と会社支出を明確に分ける

役員貸付金が増える会社には、会社口座と個人口座の使い分けが曖昧という共通点があります。

今後の発生を防ぐには、次のような基本動作を徹底する必要があります。

- 会社のお金で私的支出をしない

- 個人カードと法人カードを分ける

- 立替や仮払は早めに精算する

- 役員貸付金を“便利な仮置き場”にしない

4. 法人社宅や出張日当など別ルートで設計する

そもそも、社長個人にお金を残したい目的なら、役員貸付金ではなく、制度として整理された方法を使うべきです。

たとえば、法人社宅や出張日当は、適切に設計すれば、会社と個人の両方にとって効率的な形で使えることがあります。

役員貸付金は、その場しのぎでは処理できても、長期的には不利が大きいです。最初から“残る設計”に切り替えることが大切です。

役員貸付金を解消すると何が変わるか

役員貸付金を解消すると、数字がきれいになるだけではありません。

- 銀行から見た印象が改善する

- 税務調査での説明負担が減る

- 決算書の透明性が上がる

- 会社と個人のお金の流れが整理される

- 今後の現預金最大化の設計がしやすくなる

つまり、役員貸付金の解消は過去の後始末であると同時に、今後の財務体質を立て直す第一歩でもあります。

【結論】役員貸付金は「今後の信用」を削る前に解消する

役員貸付金は、会計上は1つの勘定科目にすぎません。ですが実務では、融資・税務・決算書の3つすべてに影響するかなり重いテーマです。

放置しても自然には良くなりません。むしろ、時間がたつほど説明しづらくなり、銀行や税務署からの見え方も悪くなります。

だからこそ、役員貸付金があるなら「今はまだ大丈夫」ではなく「今のうちに整理する」という発想が重要です。

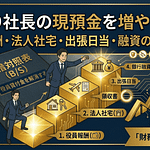

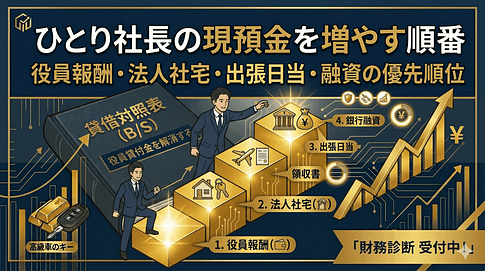

役員貸付金の解消も「現預金最大化」の全体設計で考える

役員貸付金の問題は、単独で解決するよりも会社と個人のお金の流れ全体で見たほうが本質的です。

役員報酬、法人社宅、出張日当、融資戦略。これらを一体で見直すことで、単に役員貸付金を消すだけでなく、今後もお金が残る設計に変えていくことができます。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

役員貸付金、放置したままに

なっていませんか?

「銀行にどう見られるか不安」「解消方法を整理したい」

私の「戦略的財務診断」では、決算書を分析し、

役員貸付金を含む財務上のボトルネックを具体的に整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております