「同じような売上規模なのに、なぜあの会社は銀行融資が通りやすいのだろう?」

経営者の方から、よくこうした疑問を聞きます。

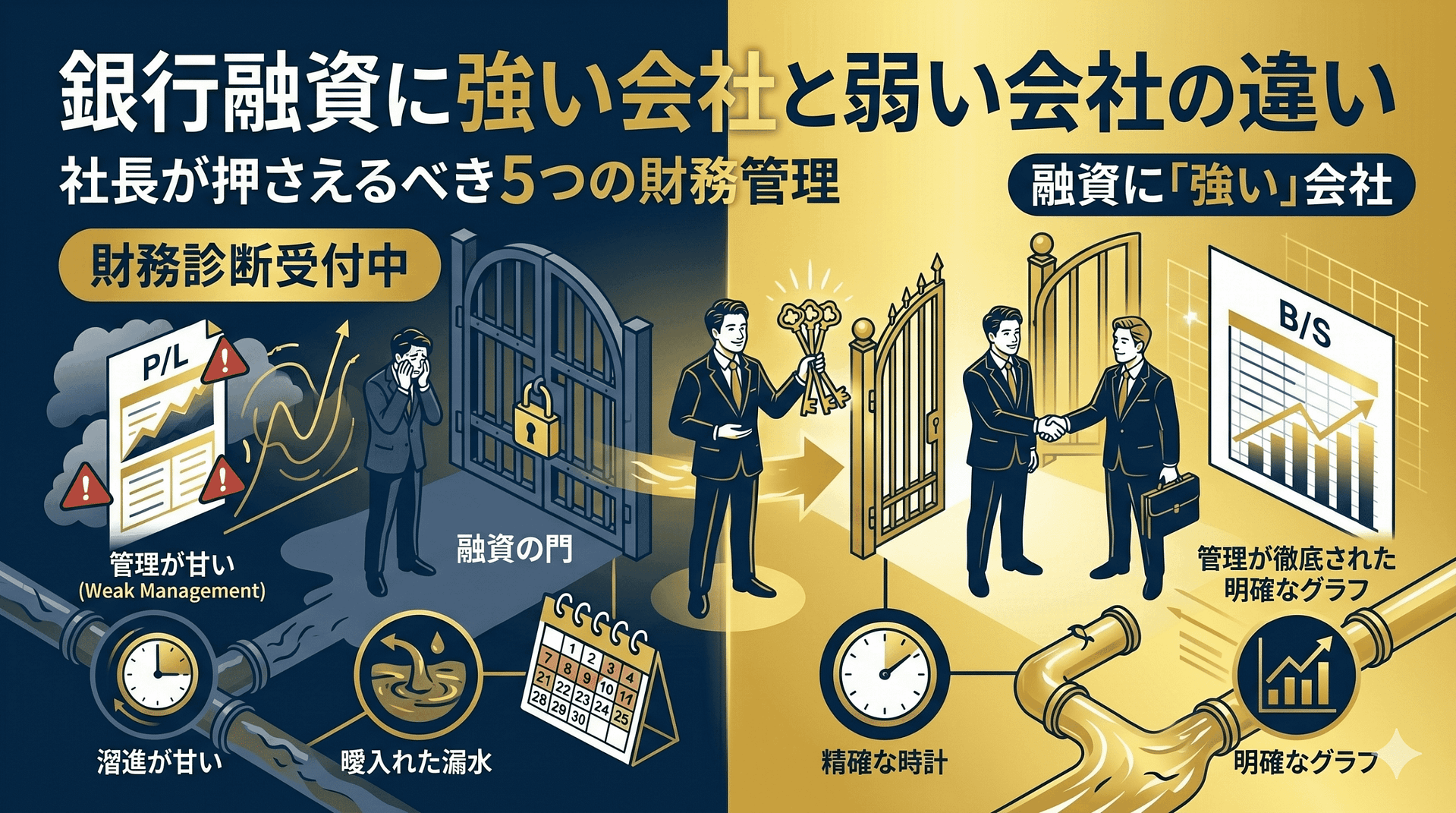

銀行融資というと、黒字か赤字か、利益が出ているかどうかだけで決まるように思われがちです。もちろん利益は大事です。ですが実際には、銀行融資に強い会社と弱い会社の差は、もっと細かいところでついています。

銀行が見ているのは、単に決算書の数字だけではありません。会社のお金の流れ、月次管理、資金繰り、そして社長自身の説明力まで含めて、「この会社に貸して大丈夫か」を判断しています。

今回は、銀行融資に強い会社と弱い会社の違いを整理しながら、社長が押さえておきたい財務管理のポイントを解説します。

目次

銀行融資に強い会社と弱い会社の差はどこでつくのか

銀行融資に強い会社と弱い会社の差は、実はひとつではありません。

たとえば、次のような要素が積み重なって差になります。

- 決算書の見え方

- 月次試算表の早さと中身

- 資金繰りの安定性

- お金の管理の透明性

- 社長が数字を説明できるかどうか

つまり、銀行融資に強い会社とは、単に利益が出ている会社ではなく、「数字をきちんと管理し、説明し、コントロールできている会社」です。

違い① 決算書に“濁り”があるかないか

まず大きな差が出るのが、決算書の中身です。

銀行融資に強い会社は、決算書に不自然な科目が少なく、数字の意味がわかりやすいです。 一方、弱い会社は、役員貸付金や仮払金、滞留売掛金、動かない在庫など、銀行が嫌う要素を抱えやすくなります。

融資に強い会社

- 役員貸付金がない、または整理されている

- 仮払金が放置されていない

- 売掛金や在庫の中身がきれい

- 資産の質が高い

融資に弱い会社

- 会社と個人のお金の区分が曖昧

- 説明しづらい勘定科目が残っている

- 回収見込みの薄い資産が多い

- 決算書の信頼性が下がっている

銀行からすると、決算書の“濁り”は、そのまま管理の甘さに見えます。

違い② 月次試算表が早く出るかどうか

次に差がつくのが、月次試算表です。

銀行融資に強い会社は、月次試算表が比較的早く出てきます。 逆に弱い会社は、試算表が2か月遅れ、3か月遅れになりやすく、足元の数字がよくわかっていません。

融資に強い会社

- 翌月10日〜15日程度で試算表が見られる

- 売上・利益の変化を説明できる

- 月次で数字を見ながら経営している

融資に弱い会社

- 試算表が遅い

- 数字を把握するのが後手になっている

- 銀行から求められてもすぐ出せない

銀行は、「試算表が早い会社=管理能力が高い会社」と見ます。 つまり、月次管理の差はそのまま融資の差につながりやすいのです。

違い③ 資金繰りを把握しているかどうか

銀行融資に強い会社は、利益だけではなく、現預金と資金繰りを見ています。

一方で、融資に弱い会社は、決算書上の利益は見ても、実際に月々どれだけお金が出ていくのかを十分に把握していないことがあります。

融資に強い会社

- 現預金残高を把握している

- 月々の固定費を把握している

- 資金繰りの先読みができる

- 借入返済とのバランスを見ている

融資に弱い会社

- 利益と現金の違いが曖昧

- 売掛金や在庫に資金が寝ている

- 資金繰り悪化に気づくのが遅い

銀行からすると、資金繰りを把握していない会社は、融資後の管理も不安に見えやすいです。

違い④ 社長が数字を説明できるかどうか

意外と大きいのが、社長自身の説明力です。

銀行は資料だけでなく、面談の場で社長の受け答えも見ています。

融資に強い会社

- なぜ融資が必要か説明できる

- 借りたお金をどう使うか説明できる

- どう返済するかの考え方を持っている

- 足元の数字と今後の見通しを話せる

融資に弱い会社

- 資金使途が曖昧

- 「とりあえず借りたい」に聞こえる

- 今の数字や今後の計画を話せない

銀行融資は、書類審査だけではありません。 社長が数字を自分の言葉で説明できるかどうかも、信頼性の一部です。

違い⑤ 融資を受けるタイミングが早いか遅いか

融資に強い会社は、お金が尽きる直前ではなく、余裕があるうちに相談します。 弱い会社は、資金繰りが苦しくなってから慌てて動くことが多いです。

融資に強い会社

- まだ余裕がある段階で銀行に相談する

- 決算前から着地見込みを意識する

- 決算後の動きも計画している

融資に弱い会社

- 資金が苦しくなってから相談する

- 必要性はあるが準備が整っていない

- 数字の説明が追いつかない

銀行は、余裕がある会社に貸したいと考えます。 そのため、動くタイミングの差も大きいです。

銀行融資に強い会社に共通する財務管理とは

ここまでをまとめると、銀行融資に強い会社に共通する財務管理は次のようになります。

- 決算書に不自然な科目を残さない

- 月次試算表を早く出せる

- 現預金と資金繰りを把握している

- 社長が数字を説明できる

- 余裕があるうちに動く

どれも派手なテクニックではありません。 ただ、こうした基本が整っている会社は、銀行から見ると「安心して貸せる会社」に映ります。

【結論】銀行融資に強い会社は、数字を“経営に使っている”

銀行融資に強い会社と弱い会社の違いは、単なる売上規模や黒字額だけでは決まりません。

本当に差がつくのは、数字を整理し、説明し、経営に使えているかどうかです。

決算書の中身、試算表の早さ、資金繰りの把握、社長の説明力、動くタイミング。 こうした積み重ねが、銀行からの信頼を大きく左右します。

つまり、銀行融資に強い会社とは、単に利益が出ている会社ではなく、数字を武器として使えている会社です。

融資だけでなく「現預金最大化」の全体設計も重要

銀行融資は、会社の現預金を厚くするための大切な手段です。 ただし、それだけで会社と個人にお金が残るわけではありません。

役員報酬、法人社宅、出張日当、融資。こうした論点を一体で見ながら、会社と個人の両方に現預金を残す設計を考えることが大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

銀行融資に強い会社になるための

財務管理、整理しませんか?

「自社は融資に強いのか弱いのか知りたい」「銀行にどう見られているか整理したい」

私の「戦略的財務診断」では、決算書・試算表・資金繰りの状況を分析し、

銀行融資に強い会社へ近づくための改善ポイントを具体的に整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております