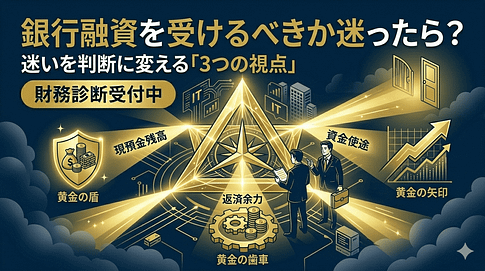

「うちは黒字なのに、なぜか銀行融資の条件が渋い……」

そう感じる経営者は少なくありません。ですが、銀行が評価する決算書の特徴は、単純な利益の大きさだけではありません。

銀行融資が通る会社の決算書には、黒字以外にも共通する特徴があります。

銀行員が本当に見ているのは、損益計算書(P/L)の黒字額そのものよりも、貸借対照表(B/S)の中身、試算表の提出スピード、そして資金使途を説明する力です。

つまり、融資が通る会社には、決算書の数字だけではなく、「この会社は財務をきちんと管理できている」と銀行に伝わる共通点があります。

今回は、銀行が評価する決算書の特徴と、融資が通る会社が共通してやっていることを、3つのポイントに絞って解説します。

目次

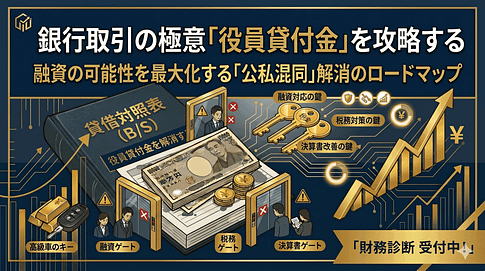

銀行が評価する決算書の特徴① 実質的な自己資本比率が高い

銀行にとって最大の関心事は、「貸したお金が返ってくるかどうか」です。その判断材料の一つが自己資本比率ですが、実際には表面上の数字だけではなく、資産の中身まで含めた“実質的な財務の強さ”が見られています。

自己資本比率が高く見えても、中身に不良資産が多ければ銀行の評価は上がりません。銀行は、数字の大きさだけでなく、その数字が本当に信用できるかを見ています。

- 不良資産を溜め込まない:回収不能な売掛金や動かない在庫を放置せず、資産の質を高く保っている

- 役員借入金を適切に整理している:社長借入を含めた実質的な財務基盤がわかりやすく、銀行が評価しやすい

- 資産の純度が高い:見かけの数字ではなく、返済原資につながる本物の資産が積み上がっている

軍師の視点: 銀行は「中身の伴わない数字」をすぐに見抜きます。資産の部から不純物を削ぎ落とし、純粋な自己資本を積み上げること。これが、銀行融資で信頼される会社になるための土台です。

銀行が評価する決算書の特徴② 試算表の提出スピードが早い

融資が通る会社は、決算が終わってから数字を見るのではありません。常に「今の数字」を把握し、必要に応じてすぐ銀行へ提出できる体制を整えています。

たとえば、銀行員から月次試算表の提出を求められた際、翌月10日以内を目安に出せる会社は、「数字の管理能力が高い会社」として評価されやすくなります。

- 経理をブラックボックス化せず、クラウドや仕組み化で見える化している

- 月次の数字を「過去の集計」ではなく、「今後の経営判断の材料」として扱っている

- 銀行から見ても、現状把握が早く、説明責任を果たせる会社に映る

逆に、試算表が数か月遅れる会社は、それだけで「管理が弱い」という印象を持たれやすくなります。

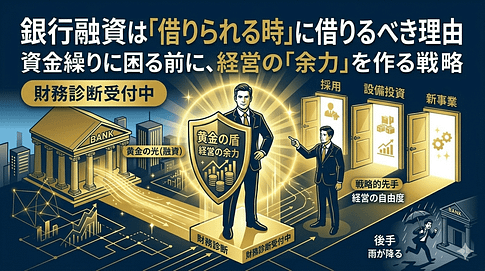

銀行が評価する決算書の特徴③ 資金使途と返済原資を説明できる

「お金が必要だから借りたい」というだけでは、銀行は動きません。銀行が知りたいのは、何に使い、その結果どんな売上や利益が生まれ、どう返済していくのかというストーリーです。

つまり、融資が通る会社は、決算書そのものだけでなく、その数字をもとにした資金使途と返済原資の説明ができます。

- 資金使途が明確:運転資金なのか、設備投資なのか、採用・広告なのかが整理されている

- 返済原資が説明できる:今後の利益計画やキャッシュフローの見通しがある

- 過去実績と将来計画がつながっている:決算書の数字と今後の見込みに一貫性がある

銀行に評価されるのは、「借りたい会社」ではなく、借りた後の未来を論理的に語れる会社です。

融資が通る会社の決算書に共通するポイント

ここまでをまとめると、銀行が評価する決算書の特徴は、次の3点に集約されます。

- 実質的な自己資本比率が高いこと

- 試算表を早く出せること

- 資金使途と返済原資を説明できること

どれも派手なテクニックではありません。しかし、こうした基本が整っている会社は、銀行から見て「安心して貸せる会社」になります。

【結論】決算書は銀行へのラブレターではなく作戦報告書

銀行に評価されるために必要なのは、見栄えを良くすることではありません。必要なのは、「自社の財務を自分たちで把握し、説明し、コントロールできている」という事実を見せることです。

銀行が評価する決算書には、利益の数字だけでなく、財務の透明性と経営管理の姿勢が表れます。

この状態を作れている会社には、銀行は「貸すかどうか」を迷うのではなく、「どんな条件なら貸せるか」を前向きに考えてくれるようになります。

融資だけではなく「現預金最大化」の全体設計も重要

ただし、会社にお金を残す経営は、銀行融資だけで完成するものではありません。

手元資金を厚くするには、融資による資金調達だけでなく、役員報酬の設計、法人社宅の活用、出張日当の整備なども含めて、会社と個人の両方を見ながら設計することが重要です。

つまり本当に目指すべきなのは、「融資が通る会社」になることだけではなく、会社と社長個人に現預金がしっかり残る経営です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

特に、黒字なのに銀行融資の条件が伸びない法人や、今後の資金調達に備えて決算書を整えたい会社には有効です。

貴社の決算書は、銀行員を

「納得」させる力を持っていますか?

「黒字なのに融資が通らない」「今の格付けを知りたい」

私の「戦略的財務診断」では、3期分の決算書を徹底分析し、

銀行評価を高めるための具体的な改善ポイントをご提示します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております