「今は何とか回っているけれど、このままで本当に大丈夫なのだろうか……」

資金繰りに不安を感じる社長の多くは、こうした感覚を持っています。

実際、資金繰りが悪化する会社には、いきなり資金ショートするのではなく、その前にいくつかの前兆があります。

問題は、その前兆に早く気づけるかどうかです。 月次で見るべき数字を押さえていれば、資金繰りの悪化はある程度早い段階で察知できます。

逆に、通帳残高を何となく眺めているだけだと、「気づいたときにはかなり苦しい」という状態になりやすいです。

今回は、資金繰りが悪化する前兆とは何か、社長が月次で見るべき3つの数字をわかりやすく解説します。

目次

なぜ資金繰り悪化は「前兆」で気づくべきなのか

資金繰りは、悪くなってから対応しようとすると選択肢が少なくなります。

たとえば、

- 急に役員報酬を下げる

- 慌てて銀行融資を申し込む

- 支払いを先延ばしにする

- 投資や採用を止める

といった動きは、どれも後手の対応です。

一方で、前兆の段階で気づければ、

- 資金繰り表を作る

- 売掛金回収を見直す

- 役員報酬や固定費を見直す

- 余裕のあるうちに融資相談する

など、打てる手が増えます。

つまり、資金繰りは「苦しくなってから考える」のではなく、悪化の兆しを月次で拾うことが大切です。

見るべき数字① 現預金残高と月末残高の推移

まず最初に見るべきなのは、やはり現預金残高です。

ただし、単に「今いくらあるか」だけを見るのでは不十分です。 重要なのは、月末残高がどう推移しているかです。

- 先月末はいくらだったか

- 今月末はいくらか

- 3か月前と比べて増えているか減っているか

この流れを見ると、資金繰りの方向性がわかります。

たとえば、売上はあるのに月末残高がじわじわ減っているなら、それはかなり重要なサインです。 表面的には回っていても、会社の体力が少しずつ削られている可能性があります。

つまり、見るべきなのは単発の残高ではなく、月末残高の傾向です。

見るべき数字② 売掛金・在庫など「お金が寝ている数字」

次に見るべきなのが、貸借対照表(B/S)にあるお金が寝ている数字です。

特に重要なのは、

- 売掛金

- 在庫

- 前払費用

などです。

これらは一見すると資産ですが、すぐに使える現金ではありません。 つまり、ここが増えていると、利益は出ていても資金繰りは苦しくなりやすいです。

売掛金が増えている場合

売上は立っているのに、現金化が遅れている状態です。 成長中の会社ほど起きやすく、黒字なのにお金が苦しい原因になります。

在庫が増えている場合

現金が商品に変わって寝ている状態です。 特に在庫型ビジネスでは、ここが膨らむと資金繰りが急に重くなります。

つまり、売掛金や在庫は、資金繰り悪化の予兆が現れやすい数字です。

見るべき数字③ 借入返済後にいくら残るか

3つ目に見たいのは、借入返済後にどれだけお金が残るかです。

会社によっては、利益は出ていても、毎月の借入返済が重く、現金が思うように残らないことがあります。

損益計算書だけを見ていると見落としやすいですが、借入返済の元本部分は現金を大きく減らします。

- 営業で生まれたお金はいくらか

- そこから借入返済がいくら出ていくか

- 最終的に月末にいくら残るか

この視点がないと、「黒字なのに苦しい」という状態になります。

つまり、借入返済がある会社では、返済後残高を見ることが非常に重要です。

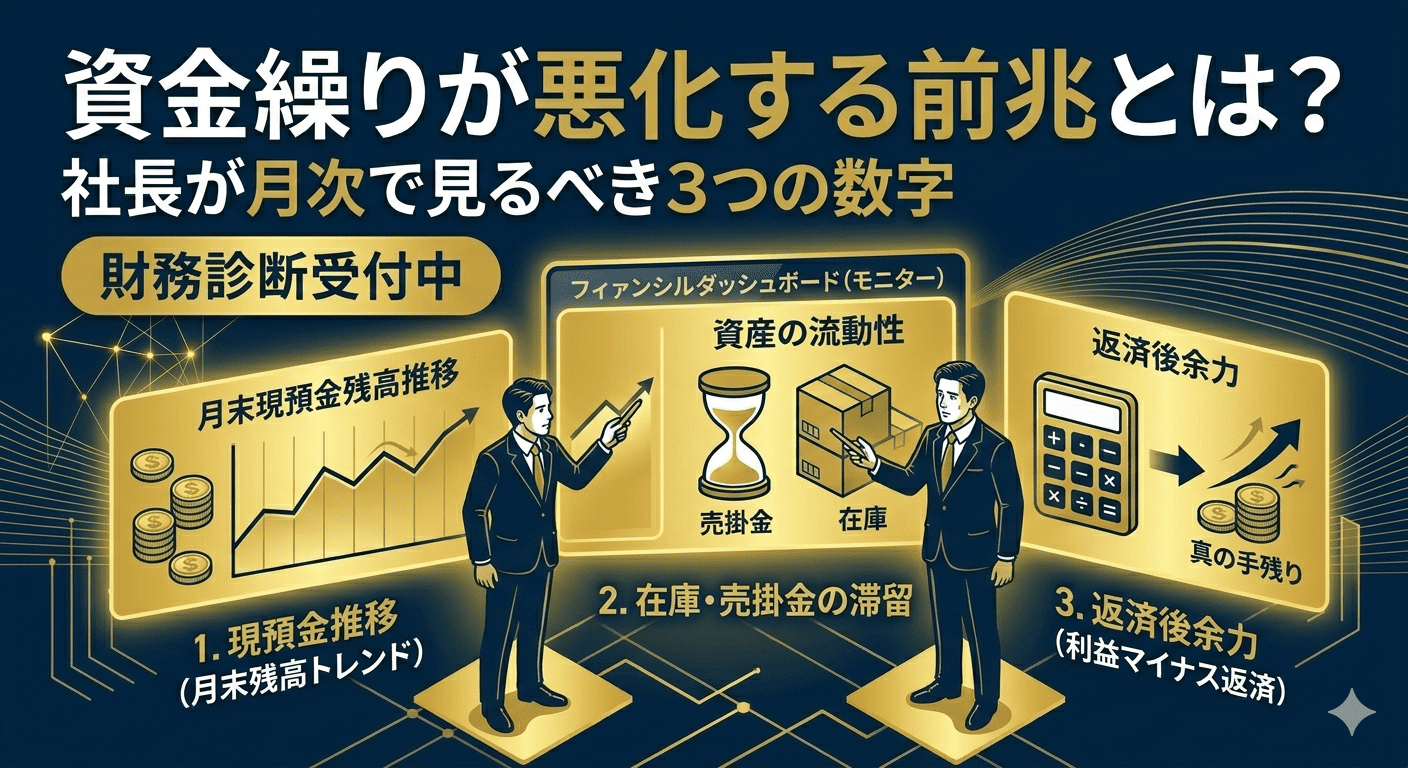

この3つの数字をどう見ればいいのか

社長が月次で見るべき3つの数字をまとめると、次の通りです。

- 現預金残高と月末残高の推移

- 売掛金・在庫など、お金が寝ている数字

- 借入返済後にいくら残るか

この3つを見るだけでも、資金繰り悪化の兆しはかなり拾いやすくなります。

逆に、

- 売上だけ見る

- 利益だけ見る

- 通帳残高だけ何となく見る

という状態だと、悪化の兆しを見逃しやすいです。

資金繰りが悪化しやすい会社の共通点

こうした数字を見ていない会社には、いくつかの共通点があります。

- 試算表が遅い

- 月次でB/Sを見ていない

- 売掛金や在庫の増加に無頓着

- 借入返済後の残り資金を把握していない

- 資金繰り表を作っていない

つまり、資金繰りが悪化する会社は、数字そのものが悪いというより、悪化の前兆を拾う仕組みがないことが多いのです。

前兆が見えたときに社長がやるべきこと

もし3つの数字のどれかに違和感があったら、早めに手を打つことが重要です。

- 売掛金回収サイトを見直す

- 在庫や前払いを整理する

- 固定費や役員報酬を見直す

- 資金繰り表を作る

- 余裕のあるうちに融資相談する

前兆の段階で動ければ、かなり選択肢があります。 逆に、残高が薄くなってからでは、打てる手が限られます。

【結論】資金繰り悪化は「数字の異変」に早く気づけるかで決まる

資金繰りが悪化する会社には、いきなり大きな問題が起きるのではなく、その前に前兆があります。

特に社長が月次で見るべきなのは、

- 現預金残高と月末残高の推移

- 売掛金・在庫など、お金が寝ている数字

- 借入返済後にいくら残るか

の3つです。

この数字を見ておくだけでも、資金繰りの悪化にはかなり早く気づけます。 つまり、資金繰りを守るうえで大切なのは、苦しくなってから動くことではなく、前兆を拾うことです。

現預金最大化の全体像から整理したい方へ

資金繰り悪化を防ぐには、月次の数字を見るだけでなく、役員報酬、法人社宅、出張日当、融資を含めた全体設計が重要です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

資金繰りに不安を感じている方へ

資金繰り表、融資、役員報酬、固定費の見直しまで含めて、会社にお金を残す設計を整理したい方は、こちらのページもご覧ください。

次の一手を検討したい方へ

銀行対応をふまえて、税務顧問・法人化支援、問い合わせ、

財務診断のどれが合うか選びやすいようにまとめました。

今の段階に合わせて、次のページをご覧ください。

資金繰り悪化の前兆、

早めに見える状態を作りませんか?

「今は何とか回っているが少し不安」「資金繰り悪化のサインを見逃したくない」

私の「戦略的財務診断」では、決算書・試算表・資金繰りの流れを整理し、

危険信号を早く察知できる管理の形を具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております