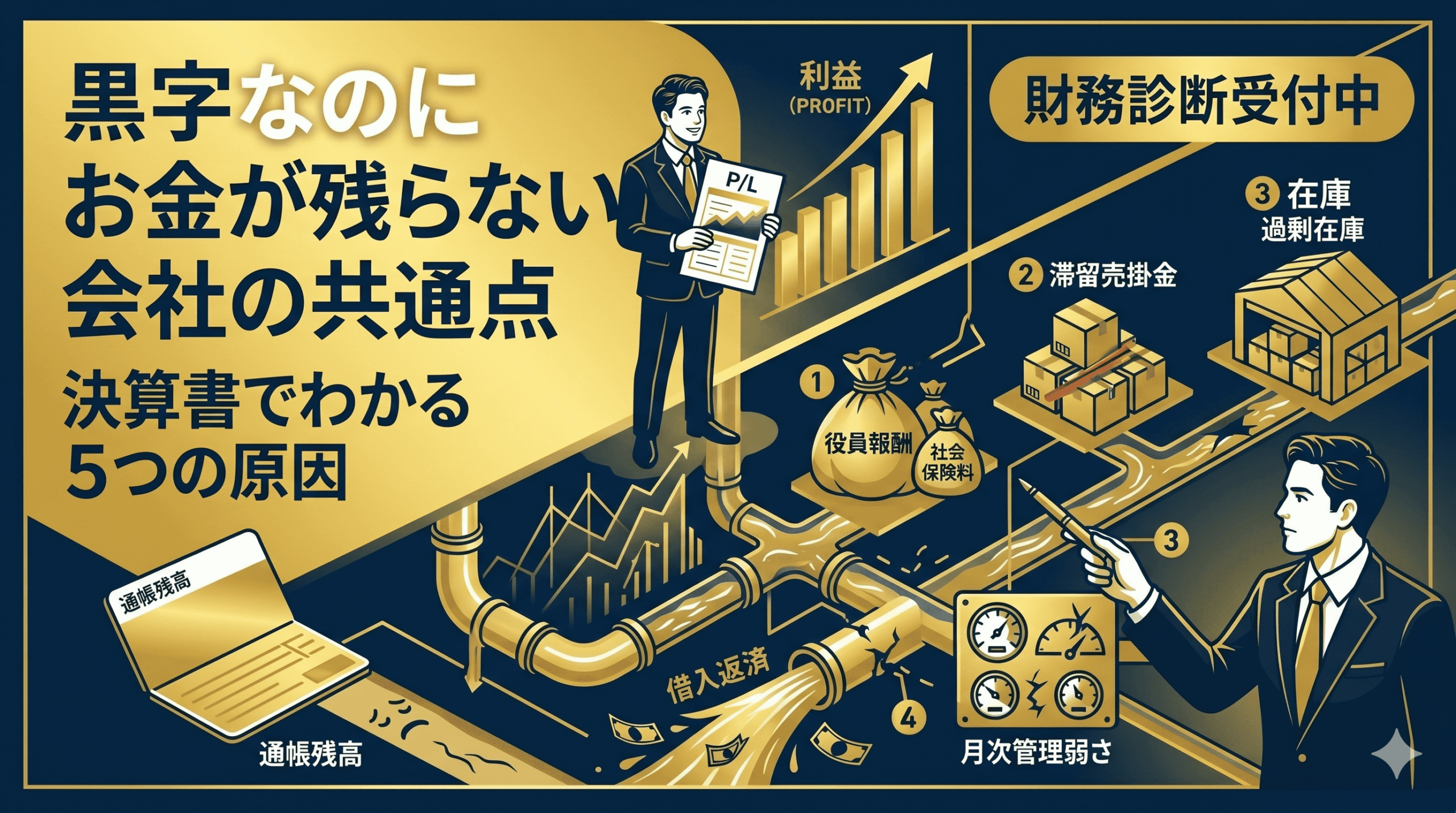

「決算書では黒字なのに、なぜか通帳にはお金が残らない……」

これは、多くの社長が一度は感じる悩みです。

売上もある。利益も出ている。決算書だけ見れば順調に見える。 それなのに、月末になると資金繰りが気になり、通帳残高を見るたびに不安になる。

この状態は、単なる気のせいではありません。 実際に、黒字なのにお金が残らない会社には、決算書に共通する特徴があります。

つまり、問題は「利益が出ているかどうか」だけではなく、どこでお金が減っているのかを決算書から読み取れているかです。

今回は、黒字なのにお金が残らない会社の共通点を、決算書でわかる5つの原因に絞って整理して解説します。

なぜ黒字なのにお金が残らないのか

まず大前提として、利益と現金は同じではありません。

利益は、売上から経費を差し引いた会計上の数字です。 一方、現金は実際に手元にあるお金です。

そのため、決算書上は黒字でも、

- 売掛金が増えている

- 在庫にお金が寝ている

- 借入返済が重い

- 役員報酬の設計が合っていない

- 税金や社会保険料の負担が大きい

といったことがあると、通帳にはお金が残りにくくなります。

つまり、黒字なのにお金が残らない会社は、利益の問題ではなく、お金の流れの問題を抱えていることが多いのです。

原因① 役員報酬が高すぎて手残りが悪い

ひとり社長の会社で非常に多いのが、役員報酬の設計ミスです。

役員報酬を上げれば、法人税は抑えやすくなります。 しかしその一方で、個人側では所得税・住民税・社会保険料の負担が重くなります。

その結果、会社のお金は減るのに、社長個人の手残りも思ったほど増えない、という状態が起こります。

- 会社では現金が減る

- 個人では税金・社会保険料が増える

- 会社と個人を通算すると効率が悪い

つまり、黒字なのにお金が残らない原因が、そもそもの役員報酬設計にあることは少なくありません。

原因② 売掛金が増えていて現金化が遅れている

損益計算書では売上が立っていても、実際に入金されていなければ現金は増えません。

そのため、売掛金が増えている会社は、黒字でもお金が残りにくくなります。

- 売上はあるのに入金が先になる

- 回収サイトが長い

- 滞留売掛金が増えている

特に、売上成長中の会社ほど、このズレが起きやすいです。 売上が伸びているのに資金繰りが苦しい、というのは珍しい話ではありません。

決算書では好調に見えても、貸借対照表(B/S)で売掛金が膨らんでいれば、現金は思うほど残っていない可能性があります。

原因③ 在庫にお金が寝ている

在庫も、お金が残らない会社に多い原因のひとつです。

在庫は決算書上では資産ですが、実際にはまだ現金化していない状態です。 しかも、動きの遅い在庫や過剰在庫が多いと、会社のお金が商品に寝たままになります。

- 在庫が増えている

- 回転率が低い

- 売れるまで現金が戻らない

利益が出ていても在庫に資金が詰まっていれば、通帳残高は増えにくいです。 特に在庫型ビジネスでは、ここを軽視すると資金繰りが苦しくなりやすくなります。

原因④ 借入返済で現金が減っている

借入そのものは悪いことではありません。 むしろ、うまく使えば会社の現預金を厚くする有効な手段です。

ただし、借入返済は損益計算書には直接出にくいのに、通帳残高は確実に減らします。

- 毎月の返済額が大きい

- 利益より返済負担が重い

- 借入の組み方に無理がある

そのため、決算書では黒字でも、返済で現金が減り続けることがあります。

「利益は出ているのにお金がない」という会社では、この借入返済のインパクトが見落とされていることも多いです。

原因⑤ お金の流れを月次で見ていない

最後の原因は、少し本質的です。

黒字なのにお金が残らない会社は、そもそも毎月のお金の流れを十分に把握できていないことがあります。

決算が終わってからまとめて数字を見るだけでは、途中で何が起きていたのかが見えにくくなります。

- 月次試算表が遅い

- 利益と現金の差を見ていない

- 資金繰り予測をしていない

- 問題に気づくのが遅れる

つまり、黒字なのにお金が残らないのは、単発の原因ではなく、月次管理の弱さが背景にあることも多いのです。

黒字なのにお金が残らない会社の決算書に共通すること

ここまでの5つをまとめると、黒字なのにお金が残らない会社の決算書には、次のような共通点があります。

- 役員報酬の設計が合っていない

- 売掛金が増えている

- 在庫に資金が寝ている

- 借入返済が重い

- 月次管理が弱い

つまり、損益計算書だけでは順調に見えても、貸借対照表や資金繰りの見方を加えると、実はお金が残りにくい構造が見えてくるのです。

どうすればお金が残る会社に変えられるのか

では、どうすれば黒字なのにお金が残らない状態を変えられるのでしょうか。

ポイントは、単に節税を増やすことではありません。 会社と個人を通算して、どこでお金が減っているのかを整理することです。

- 役員報酬の最適化

- 法人社宅の活用

- 出張日当の整備

- 融資戦略の見直し

- 月次試算表と資金繰り管理の強化

こうした施策をバラバラに見るのではなく、全体設計で見直すことで、初めて「利益はあるのにお金がない」状態から抜け出しやすくなります。

【結論】黒字なのにお金が残らない原因は、決算書に表れている

黒字なのにお金が残らない会社は、決して珍しくありません。 そしてその原因は、多くの場合、決算書にすでに表れています。

役員報酬、売掛金、在庫、借入返済、月次管理。 こうしたポイントを見直していくと、「なぜ通帳残高が増えないのか」がかなり明確になります。

つまり必要なのは、黒字か赤字かだけを見ることではなく、利益と現金のズレを読み解く視点です。

現預金最大化の全体像から整理したい方へ

役員報酬、法人社宅、出張日当、融資。 会社と個人にお金を残すには、これらを一体で設計することが大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

黒字なのにお金が残らない理由、

決算書から整理しませんか?

「利益は出ているのに通帳残高が増えない」「どこにお金が消えているのかわからない」

私の「戦略的財務診断」では、決算書と月次管理を分析し、

現預金が残らない原因と改善ポイントを具体的に整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております