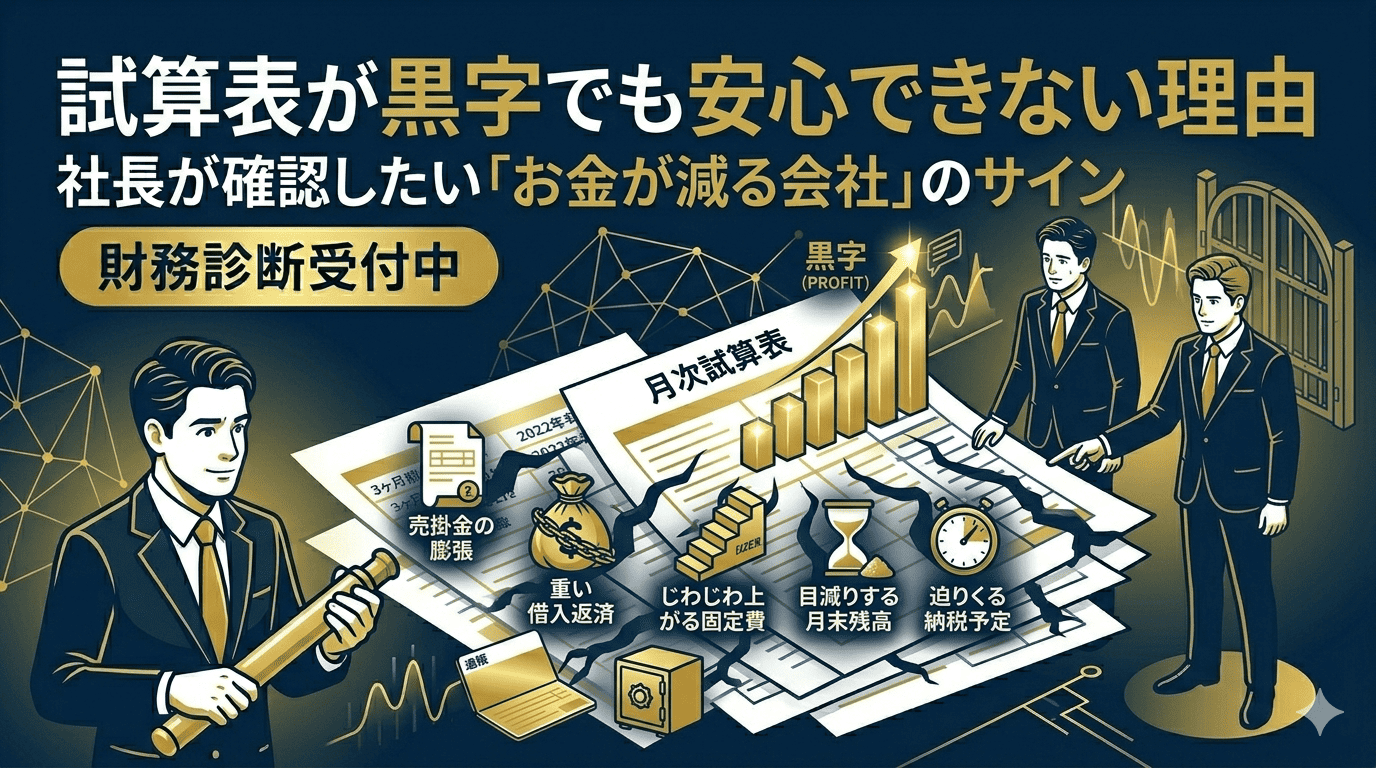

「試算表が黒字なのに、なぜかあまり安心できない」

これは、多くの社長が感じる違和感です。

売上も出ている。利益も出ている。 試算表だけ見れば悪くなさそうに見える。 それなのに、通帳残高を見ると不安が残る。

この感覚は、決して気のせいではありません。

実際、試算表が黒字でも、会社のお金が減っていくことはあります。 つまり、黒字であることと、安心できることは同じではないのです。

今回は、試算表が黒字でも安心できない理由と、社長が確認したい「お金が減る会社」のサインをわかりやすく解説します。

目次

なぜ黒字なのに安心できないのか

まず大前提として、利益とお金は同じではありません。

試算表の黒字は、「今のところ利益が出ている」という意味です。 ですが、会社にお金が残るかどうかは、それだけでは決まりません。

たとえば、

- 売上は立っているが入金がまだ

- 借入返済で現金が出ていく

- 固定費が重い

- 税金や賞与の支払いが控えている

こうしたことがあると、試算表は黒字でも通帳残高は思うように増えません。

つまり、社長が安心できるかどうかを決めるのは、利益そのものではなく、現預金の動きなのです。

この点は、こちらの記事でも詳しく解説しています。

利益と資金繰りはなぜズレるのか|社長が押さえたい決算書の見方はこちら

サイン① 売掛金が増えている

黒字でも安心できない会社で、まず確認したいのが売掛金です。

売掛金が増えるということは、売上は立っているけれど、まだ現金になっていないということです。

特に、

- 売上は伸びている

- でも入金サイトが長い

- 月末残高はあまり増えていない

という状態なら、利益は出ていても資金繰りは苦しくなりやすいです。

成長している会社ほど、この状態は起こりやすいです。 だからこそ、試算表の売上や利益だけで安心せず、売掛金がどれだけ増えているかを見たいです。

試算表の見方そのものについては、こちらの記事も参考になります。

銀行が嫌がる試算表とは?社長が見落としやすい3つのポイントはこちら

サイン② 借入返済で現金が減っている

2つ目のサインは、借入返済です。

借入返済の元本部分は、損益計算書には費用として出ません。 そのため、試算表だけ見ていると見落としやすいです。

ですが実際には、返済のたびに現金は確実に減っていきます。

そのため、

- 試算表では黒字

- でも返済後の月末残高は薄い

ということは普通に起こります。

つまり、黒字なのに安心できない会社では、利益の裏で借入返済が資金を削っていることがあります。

サイン③ 固定費がじわじわ重くなっている

3つ目は、固定費の増加です。

固定費は、一度増えるとその後も毎月効いてきます。 たとえば、

- 人件費

- 外注費

- 家賃

- システム利用料

- 役員報酬

などです。

試算表で黒字が出ていても、固定費がじわじわ増えていると、将来の資金繰りは重くなります。

今は回っていても、売上が少し落ちただけで急に苦しくなることもあります。 だからこそ、今月黒字かどうかだけでなく、固定費の水準が上がっていないかも見たいです。

サイン④ 月末残高が少しずつ減っている

社長が一番敏感になるべきサインは、月末残高の推移です。

試算表が黒字でも、月末残高が数か月単位でじわじわ減っているなら、それはかなり重要なサインです。

たとえば、

- 先月末より少ない

- 3か月前よりかなり減っている

- 利益は出ているのに通帳残高が増えない

こうした状態なら、試算表の黒字だけで安心するのは危険です。

なぜなら、会社のお金は確実に薄くなっているからです。

つまり、社長が本当に見るべきなのは、単月の利益よりも、月末残高の流れです。

月次でどの数字を見るべきかは、こちらの記事でも整理しています。

資金繰りが悪化する前兆とは?社長が月次で見るべき3つの数字はこちら

サイン⑤ 税金や賞与など、これから出ていくお金を織り込めていない

もう一つ見落としやすいのが、これから出ていくお金です。

試算表が黒字でも、今後、

- 法人税や消費税

- 賞与

- 大きな設備投資

- 更新費用や季節変動支出

が控えていれば、安心感は変わります。

つまり、今の試算表だけを見て黒字だから大丈夫、ではなく、これから何が出ていくかまで含めて考える必要があります。

ここを見ないまま経営すると、「黒字だったのに、なぜか資金繰りが苦しい」という状態になりやすいです。

社長が確認したい「お金が減る会社」のサイン

ここまでを整理すると、試算表が黒字でも安心できない会社には、次のようなサインがあります。

- 売掛金が増えている

- 借入返済で現金が減っている

- 固定費が重くなっている

- 月末残高が少しずつ減っている

- これから出ていくお金を織り込めていない

こうしたサインがある会社は、試算表が黒字でも、安心できる状態とは言いにくいです。

黒字より先に見るべきこと

では、社長は何を見ればよいのでしょうか。

私は、少なくとも次の3つをセットで見たいです。

- 試算表の利益

- 月末の現預金残高

- 今後3か月〜6か月の資金予定

この3つを一緒に見ると、「黒字だけど危ない」「今は黒字でなくてもまだ余裕がある」といった違いが見えやすくなります。

つまり、社長が本当に確認したいのは、黒字かどうかよりも、お金が減る構造になっていないかなのです。

【結論】試算表が黒字でも、現金が減るサインがあるなら安心できない

試算表が黒字であること自体は悪いことではありません。 ですが、それだけで安心できるとは限りません。

売掛金の増加、借入返済、固定費負担、月末残高の低下、今後の支出予定。 こうしたものが重なると、黒字でも会社のお金は減っていきます。

だからこそ、社長が本当に見るべきなのは、利益が出ているかどうかだけでなく、お金が減るサインが出ていないかです。

つまり、試算表が黒字でも安心できない理由は、黒字と資金余力は別物だからです。

現預金最大化の全体像から整理したい方へ

黒字でも安心できる会社になるには、試算表だけでなく、資金繰り、役員報酬、融資、固定費管理まで含めた全体設計が重要です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

黒字なのに不安が残る理由、

一緒に整理しませんか?

「試算表は黒字なのに、なぜか安心できない」「利益は出ているのに通帳残高が増えない」

私の戦略的財務診断では、試算表・資金繰り・固定費の流れを整理し、

会社のお金が減る構造を具体的に明確化します。

※継続サービス契約時は初月費用へ全額充当

※財務診断・社外CFOサービスは株式会社Tにてご提供しております