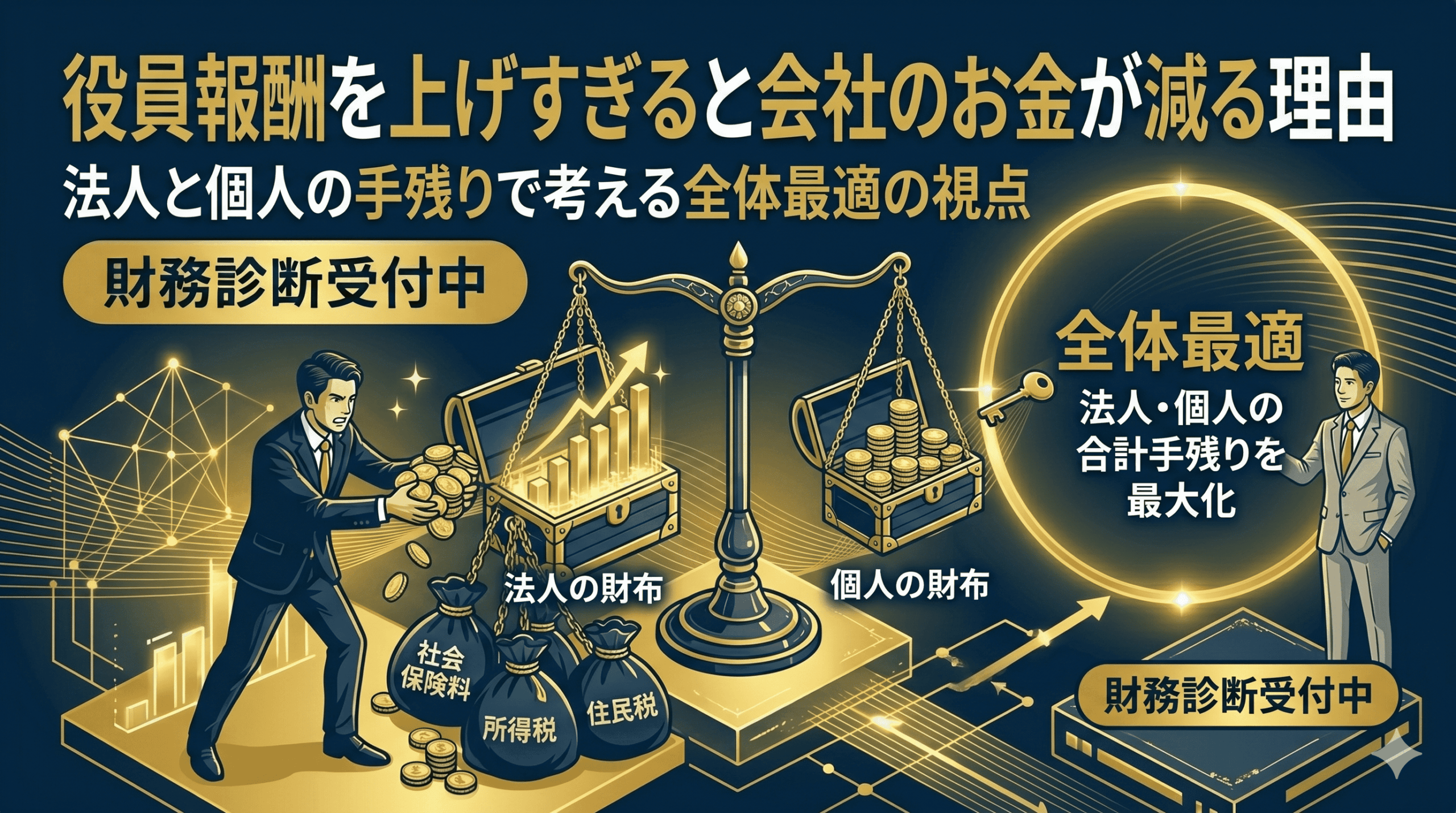

「役員報酬を上げれば、そのぶん社長個人のお金は増えるはず」

そう考えるのは自然です。

実際、役員報酬を上げれば、会社の利益は減り、法人税は軽くなりやすくなります。 そのため、「利益が出ているなら役員報酬をもっと取ったほうが得ではないか」と考える社長は少なくありません。

ですが、ここに落とし穴があります。 役員報酬を上げすぎると、会社のお金が減るだけでなく、社長個人の手残りも思ったほど増えないことがあります。

つまり問題は、役員報酬の額そのものではなく、法人と個人を通算したときに、どれだけ手元にお金が残るかです。

今回は、役員報酬を上げすぎると会社のお金が減る理由を、法人と個人の手残りという視点からわかりやすく解説します。

目次

なぜ役員報酬を上げると会社のお金が減るのか

役員報酬は、会社にとっては経費です。 そのため、役員報酬を上げれば会社の利益は減り、法人税は抑えやすくなります。

ここだけを見ると、一見合理的に思えます。

しかし実際には、役員報酬を支払うということは、会社の現金がそのぶん外に出ていくということです。

- 会社の現金が減る

- 法人税は軽くなる

- でも個人側で税金と社会保険料が増える

つまり、会社のお金を減らして法人税を下げても、そのぶんがそのまま社長個人の手残りになるわけではありません。

法人税だけで考えると判断を誤りやすい

役員報酬の設計でよくあるのが、「法人税を減らしたい」という視点だけで考えてしまうことです。

たしかに、会社に利益を残しすぎると法人税はかかります。 ですが、だからといって役員報酬を大きく上げると、今度は個人側で次の負担が重くなります。

- 所得税

- 住民税

- 社会保険料

特に社会保険料は、役員報酬を上げると会社負担分も個人負担分も増えるため、法人と個人の両方に効いてきます。

つまり、法人税だけを見て役員報酬を決めると、全体の手残りを悪くしやすいのです。

役員報酬を上げすぎると個人の手残りが思ったほど増えない理由

役員報酬を上げれば、額面の給与は増えます。 ですが、そのすべてが自由に使えるお金になるわけではありません。

社長個人には、そこから

- 所得税

- 住民税

- 社会保険料

が差し引かれます。

特に一定の水準を超えると、役員報酬を増やしても、増えたぶんほど手残りは増えません。 つまり、額面は増えているのに、思ったほど豊かになった実感がないという状態が起きやすいのです。

会社にお金を残す視点を持たないと資金繰りが悪くなる

役員報酬の問題は、税金だけではありません。 会社にどれだけ現金を残せるか、という視点も重要です。

役員報酬を上げすぎると、会社から社長個人へ現金が移動します。 すると会社側では、

- 運転資金が薄くなる

- 投資余力が減る

- 借入返済の余裕が減る

- 資金繰りが苦しくなる

といったことが起こりやすくなります。

つまり、役員報酬を上げすぎることは、会社の資金繰りを弱くする要因にもなりえます。

役員報酬は「法人と個人の合計手残り」で考えるべき

役員報酬設計で一番大切なのは、会社だけ、あるいは個人だけで考えないことです。

見るべきなのは、法人と個人を通算したときに、最終的にいくら現預金が残るかです。

たとえば、

- 会社に利益を残しすぎると法人税が増える

- 役員報酬を上げすぎると個人課税と社会保険料が増える

- どちらに偏っても効率が悪くなる

このバランスを見ることが、役員報酬設計の本質です。

役員報酬だけで節税しようとすると限界がある

ここも大事です。

役員報酬はたしかに大きな論点ですが、それだけで最適化しようとすると限界があります。

なぜなら、会社と個人にお金を残すには、役員報酬以外にも考えるべきことがあるからです。

- 法人社宅の活用

- 出張日当の整備

- 融資による会社資金の厚みづくり

- 資金繰りの管理

つまり、役員報酬だけで解決しようとするのではなく、全体設計で現預金を最大化する視点が必要です。

役員報酬を見直すべき会社の特徴

次のような会社は、役員報酬の見直し余地がある可能性があります。

- 利益は出ているのに会社にお金が残らない

- 社長個人の税金や社会保険料が重い

- 資金繰りに不安がある

- 役員報酬を毎年なんとなく決めている

- 法人と個人の手残りを通算で見ていない

こうした会社は、役員報酬を少し見直すだけでも、全体の手残りが改善することがあります。

【結論】役員報酬を上げすぎると「会社」と「個人」の両方で効率が悪くなる

役員報酬を上げれば、たしかに会社の利益は減り、法人税は抑えやすくなります。 しかし、そのぶん会社の現金は減り、個人側では税金や社会保険料が重くなります。

その結果、会社も個人も、思ったほどお金が残らないという状態が起こります。

つまり、役員報酬を考えるうえで本当に大事なのは、額面ではありません。 法人と個人を通算したときの最終手残りです。

現預金最大化の全体像から整理したい方へ

役員報酬は、現預金最大化の重要な柱のひとつです。 ただし、それだけで会社と個人にお金を残せるわけではありません。

法人社宅、出張日当、融資、資金繰りまで含めて全体で設計することで、初めて最適化がしやすくなります。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

役員報酬、このままで本当に

手残りは最大化されていますか?

「会社のお金が残らない」「個人の税負担が重い」「今の役員報酬が最適かわからない」

私の「戦略的財務診断」では、法人と個人の手残りを分析し、

現預金最大化の視点から最適な設計を具体的に整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております