「役員報酬、とりあえず社会保険料が安くなる程度に設定しておこう」

もしあなたがそう考えているなら、知らず知らずのうちに数百万単位の「機会損失」をしているかもしれません。

こんにちは、社外CFO税理士の高橋輝雄です。

ひとり社長にとって、役員報酬は単なる「自分の給料」ではありません。それは、会社と個人のキャッシュを最大化し、次の投資へつなげるための「最重要の財務戦略」です。

目次

1. 多くの社長がハマる「低すぎる役員報酬」の罠

節税を意識するあまり利益を圧縮しすぎると、銀行融資の審査で

「社長の生活が成り立っていない」と判断され、肝心な時の資金調達に支障が出ます。(最悪、融資が下りないという事も・・・)

つまり、目先の税金より「未来の投資余力」を削っていないか?

という観点から注意が必要となるのです。

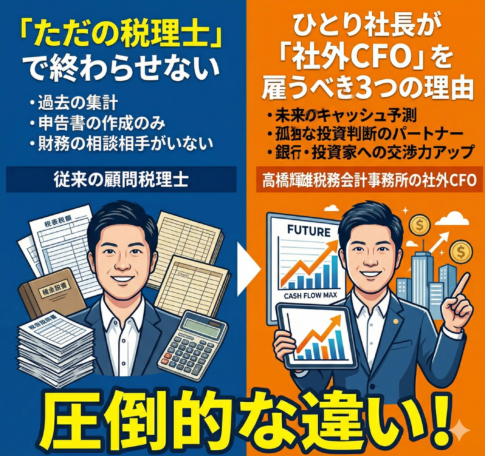

2. 顧問税理士は「節税」を、社外CFOは「キャッシュ」を見る

過去の数字を整理するだけもしくは法人の最終利益を圧縮するためという観点が中心になりやすい税理士とは異なります。

社外CFOは節税という視点ではなく、法人の資金繰りという観点から逆算して報酬を決めます。

いくら税金が安くなるとしても、そのために銀行融資の申込みが断られてしまったり、役員報酬を高くしすぎたがために法人の資金繰りを圧迫してしまったりしては意味がありません。

3. 「法人+個人」キャッシュ最大化。2026年版・シミュレーションの肝

一番現金が残る地点は、「法人税・所得税・住民税・社会保険料」の4つをトータルで計算して初めて見えてきます。

📊 年商別・理想の役員報酬レンジ(目安)

- 年商3,000万円:月額40万〜60万円

社会保険料の負担を抑えつつ、個人でもiDeCoやNISAを活用できる余力を残す。 - 年商5,000万円:月額60万〜90万円

銀行の格付けを意識し、生活の安定と会社側の利益(内部留保)のバランスを最適化。 - 年商1億円超:月額100万円〜

法人税率の段階を考慮し、あえて役員報酬を高めにして個人資産を形成するか、社外CFOプランで「投資判断」を優先。

※家族構成や経費の状況により最適解は変わります。正確な計算は個別相談をご活用ください。

4. 元SE税理士が教える、ミスしないための「クラウド管理法」

役員報酬を決定・変更した際、最も怖いのは「設定漏れ」による資金繰りの狂いです。

MF/freeeの設定更新

給与計算と会計の連動を即座に修正。元SEの視点から、未払費用や社保の天引き額が自動で正しく反映されるフローを構築します。

3ヶ月先キャッシュの確認

変更後の報酬が「半年後の納税資金」を圧迫しないか、独自の財務ダッシュボードで即座にシミュレーション。将来の残高を可視化します。

5. まとめ:役員報酬は「攻めの財務戦略」の第一歩

役員報酬は「決まった額を払う」という事務作業ではありません。

戦略的に決めることで、あなたの「孤独な決断」に強力な数字の根拠が生まれます。

「うちの黄金比、一度計算してほしい」

そう思われた方は、まずは無料の壁打ち相談をご予約ください。

※今の税理士はそのままでOK。「数字のセカンドオピニオン」としてご活用ください。

🎁 【LINE限定】役員報酬シミュレーションに役立つ

『財務健全性チェックシート』配布中!