「今期は利益が出そうなので、役員報酬を上げたほうがいいでしょうか?」

これは、多くの社長が一度は考えることです。

利益が出てくると、「会社に残すより、自分に移したほうがいいのではないか」と感じるのは自然です。 特に、法人税の負担を意識すると、役員報酬を上げたくなる気持ちはよくわかります。

ですが、ここで判断を急ぐとかえって会社と個人の両方で手残りを悪くすることがあります。

つまり、利益が出たからといって、すぐ役員報酬を上げるのが正解とは限らないのです。

今回は、利益が出たらすぐ役員報酬を上げるべきか、社長が判断を急がないほうがいい理由をわかりやすく解説します。

目次

なぜ「利益が出た=役員報酬を上げる」ではないのか

役員報酬は、会社にとっては経費です。 そのため、役員報酬を上げれば会社の利益は減り、法人税は抑えやすくなります。

ここだけを見ると、利益が出たら報酬を上げるのは合理的に見えます。

ただし、実際にはそれほど単純ではありません。

- 会社の現金が減る

- 個人の所得税・住民税が増える

- 社会保険料も増える

- 将来の投資余力が減ることがある

つまり、利益が出たという事実だけで役員報酬を上げると、法人税は減っても全体の手残りは悪くなることがあるのです。

理由① 利益が出ても、現金が十分とは限らない

まず大事なのは、利益と現金は同じではないということです。

たとえば、売上が立って利益が出ていても、

- 売掛金の回収がまだ先

- 在庫にお金が寝ている

- 借入返済がある

- 今後の税金支払いが控えている

といった事情があれば、通帳残高はそれほど厚くないことがあります。

つまり、決算書上の利益が出ていても、会社に十分な現金が残っているとは限りません。 この状態で役員報酬を上げると、会社の資金繰りが弱くなる可能性があります。

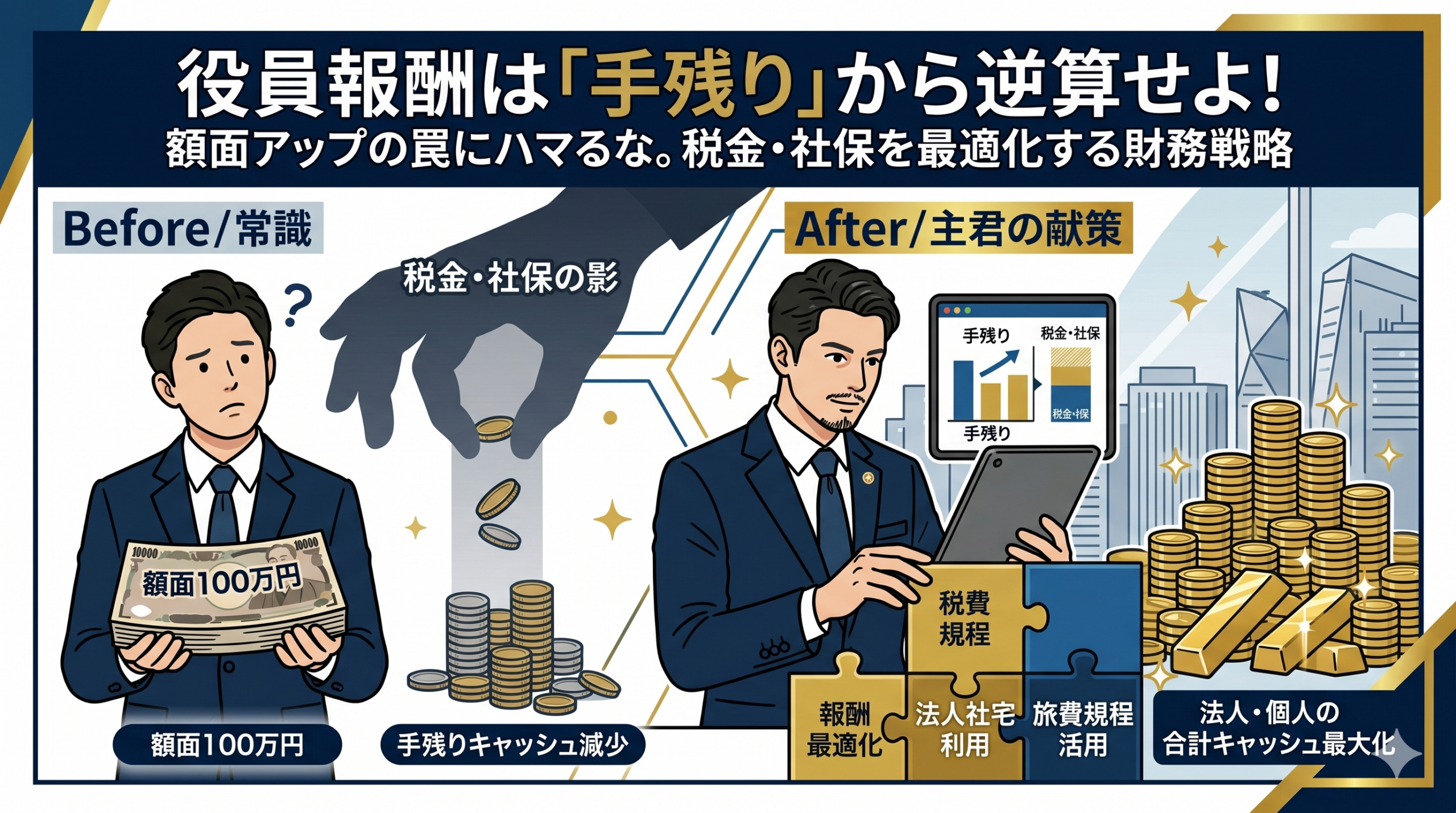

理由② 役員報酬を上げると、個人課税と社会保険料が重くなる

役員報酬を上げれば、社長個人の額面収入は増えます。 ですが、そのぶん個人にそのままお金が残るわけではありません。

役員報酬を増やすと、個人側では

- 所得税

- 住民税

- 社会保険料

が重くなります。

さらに社会保険料は会社負担分も増えるため、法人と個人の両方に影響します。

そのため、「法人税を減らしたいから報酬を上げる」という発想だけで動くと、全体では効率が悪くなることがあります。

理由③ 一度決めた役員報酬は、簡単には変えにくい

役員報酬は、毎月自由に増減できるものではありません。

原則として、定期同額給与のルールがあるため、期中に柔軟に変えることは難しいです。

つまり、役員報酬は「とりあえず今期利益が出ているから上げてみる」という感覚で決めるものではなく、1年単位で設計するものです。

今は利益が出ていても、来期の売上や資金繰りは変わるかもしれません。 そう考えると、短期的な利益だけで役員報酬を決めるのは危険です。

理由④ 会社にお金を残すことで守れるものがある

役員報酬を上げないことは、単なる我慢ではありません。 会社にお金を残すことには、明確な意味があります。

- 資金繰りが安定する

- 投資や採用の余力が生まれる

- 銀行融資で評価されやすくなる

- 急な売上変動にも耐えやすくなる

つまり、会社に現金を残すことは、防御力と選択肢を増やすことです。

利益が出た時ほど、すぐに個人へ移すのではなく、「会社にどれだけ残すと将来の自由度が高まるか」を考える価値があります。

理由⑤ 役員報酬以外で個人の手残りを改善できることもある

社長個人の手残りを増やしたいなら、役員報酬を上げる以外の方法もあります。

たとえば、

- 法人社宅を活用する

- 出張日当を整備する

- 会社と個人の資金配分を見直す

といった方法です。

これらを使えば、役員報酬を必要以上に増やさずに個人の生活コストや手残りを改善できる可能性があります。

つまり、「利益が出たらすぐ役員報酬を上げる」前に、ほかの選択肢を検討する価値があるのです。

では、役員報酬はいつ見直すべきか

役員報酬の見直しで大切なのは、単に利益が出たかどうかではありません。

少なくとも次のような視点で考えたいです。

- 会社に十分な現預金が残っているか

- 来期の売上や固定費の見通しはどうか

- 借入返済や税金支払いを含めても余裕があるか

- 法人と個人を通算した手残りはどうか

- 法人社宅や出張日当など他の手段は使えないか

つまり、役員報酬は「今期の利益」ではなく、今後1年の資金繰りと全体の手残りで考えるべきです。

【結論】利益が出ても、役員報酬の判断は急がないほうがいい

利益が出たら役員報酬を上げたくなるのは自然です。 ですが、利益が出ていることと、役員報酬を上げるべきことは同じではありません。

利益と現金は違いますし、役員報酬を上げれば個人課税や社会保険料も増えます。 さらに、一度決めた報酬は簡単に動かせません。

だからこそ、社長が本当に見るべきなのは、今期の利益だけではなく、会社と個人を通算した手残りと、今後の資金繰りです。

つまり、利益が出た時ほど、役員報酬の判断は急がないほうが合理的なのです。

現預金最大化の全体像から整理したい方へ

役員報酬は、現預金最大化の大切な柱のひとつです。 ただし、それだけで最適化できるわけではありません。

法人社宅、出張日当、融資、資金繰りを一体で見ながら、会社と個人の両方にお金を残す設計が重要です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

利益が出た時こそ、役員報酬の判断を

一緒に整理しませんか?

「利益が出たので報酬を上げるべきか迷っている」「会社と個人どちらに残すべきかわからない」

私の「戦略的財務診断」では、法人と個人の手残りを分析し、

現預金最大化の視点から合理的な判断基準を具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております