「マイクロ法人を作ると節税になるらしい」

「でも自分に本当に合っているのか分からない…」

こんなご相談を日々いただきます。

マイクロ法人は確かに節税や社会保険料の調整に役立ちますが、誰にでもメリットがあるわけではありません。準備不足で設立すると、維持費や手間が増えて後悔するケースも少なくないのです。

そこで今回は、マイクロ法人を設立する前に必ず押さえておくべき相談ポイントを整理しました。税理士と一緒に確認すべき内容を事前に理解しておくことで、失敗や後悔を防げます。

マイクロ法人設立前に相談すべき3つの論点

マイクロ法人の設立を検討する際、最低限チェックすべき3つの論点があります。

- 節税効果は本当に出るのか?

年収ライン、家族構成、役員報酬設定によって大きく変わります。 - 維持コストと手間は負担できるのか?

均等割7万円+社会保険料+会計・申告業務。想像以上に手間も増えます。 - 勤務先の就業規則やライフプランと矛盾しないか?

副業禁止規定や将来の住宅ローン・年金に影響することもあります。

👉 この3点をクリアできるかどうかが「作るべきか?」の分かれ道です。

税金面でチェックすべきこと

マイクロ法人の大きな目的の一つが「税金対策」です。

ただし設計を間違えると、思ったより効果が出なかったり、逆に税負担が増えることもあります。

1. 所得分散の効果

- 家族を役員にして報酬を分けると、累進課税を抑えられる。

- ただし、扶養から外れることで逆に税金や社会保険料が増えるケースも。

- そもそも収入を法人に移転できるかどうか?

2. 法人税・住民税

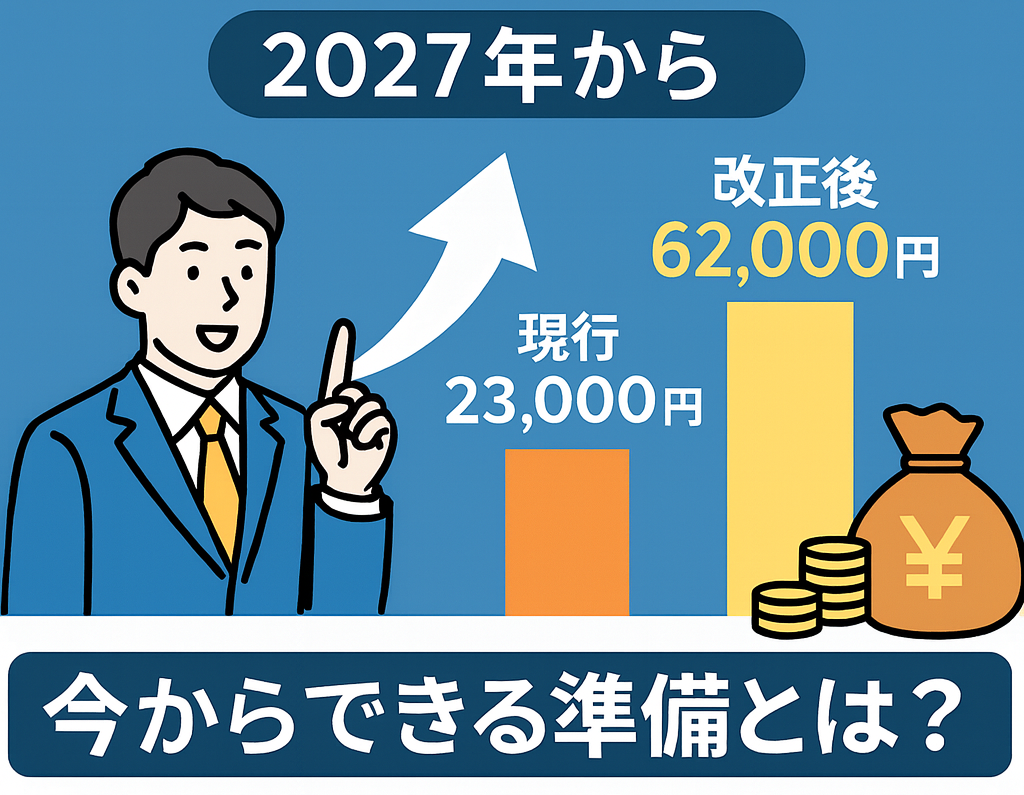

- 赤字でも均等割7万円が必ず発生。

- 法人税は中小企業の場合、実効税率は高く見積もっても約30%。

- 個人と法人のバランスを取らないと、節税どころか負担増になることも。

3. 消費税・インボイス

- インボイス制度対応で課税事業者を選択せざるを得ないケースも。

- 年商規模によっては「消費税納税額>節税効果」となるリスクがある。

👉 「トータルでどちらが得か?」を必ずシミュレーションして判断する必要があります。

社会保険面で確認すべきこと

マイクロ法人のもう一つのポイントが社会保険です。

1. 社会保険料の最小化

- 役員報酬を最低額に設定すれば、社会保険料を抑えられる。

- ただし報酬を低くしすぎると将来の年金受給額が減るリスク。

2. 家族の扶養との関係

- 家族を役員にすると扶養から外れ、社会保険の加入が必要になる。

- 上記より役員に入れるか従業員として雇うかどうかも考慮する。

- 世帯トータルでの負担が増える場合があるので要注意。

3. 健康保険・厚生年金の扱い

- 加入条件を満たせば法人として強制適用。

- 一度加入した後に「やっぱり外したい」と思っても原則不可。

- 世帯課税の国民健康保険を社会保険にする事で負担が減るかどうか計算する。

👉 社会保険は「今の負担額」だけでなく、「将来の年金・医療保険」まで見据えて設計すべきです。

長期的なライフプランとの整合性

マイクロ法人は短期的な節税対策だけでなく、ライフプラン全体に影響します。

- 住宅ローン審査

役員報酬が低いと「収入が少ない」と見なされ、ローン審査に不利になる。 - 老後資金(年金)

報酬を低くしすぎると年金額が減り、老後の生活に影響。 - 事業の将来性

将来的に法人を大きくしたいのか、それとも節税目的の最小法人でよいのか。 - 資産形成との関係

iDeCo、NISA、法人保険などの制度とどう組み合わせるか。

👉 ライフプランを考えずに「節税だけ」で動くと、後から大きな不都合が出ることがあります。

税理士相談のメリット

「マイクロ法人を作るか迷っている」ときほど、税理士に相談する価値があります。

1. 個別シミュレーション

- 年収ライン別に節税効果を試算してもらえる。

- 家族構成や副業収入も加味して最適解を提示。

2. 社会保険の制度設計

- 報酬額ごとの社会保険料や将来年金のシミュレーション。

- 扶養や世帯全体の最適化を相談できる。

3. 節税以外のリスク対策

- 就業規則違反リスクの確認。

- 住宅ローン・投資・老後資金などライフプランへの影響も含めた助言。

4. 維持コストとのバランス確認

- 顧問料・決算料・社会保険料などを加味した「トータルコスト」を一緒に計算できる。

👉 ネット情報だけでは得られない「自分に合った答え」が得られるのが最大のメリットです。

まとめ

マイクロ法人は、上手に活用すれば節税や社会保険料削減につながります。

しかし「よく分からないまま作ってしまった」というケースでは、維持費やリスクに振り回されて後悔することも少なくありません。

法人を設立したけれど、本当に作った意味があったのかなぁ

なんていう声も耳にしますし、法人を潰して個人事業主やフリーランスに戻す「個人成り」などという言葉も目にします。

設立前に必ず確認すべきは:

- 税金面で本当に節税効果があるのか

- 社会保険料や将来の年金にどう影響するのか

- 自分のライフプランと整合しているのか

👉 これらを税理士と一緒に確認することで、「後悔しないマイクロ法人設立」が実現できます。

ご自身のケースを具体的に知りたい方は、当事務所のスポット相談サービスをご利用ください。