「税務顧問はいるけれど、最近“社外CFO”という言葉も気になる……」

そう感じる経営者は少なくありません。

実際、税務顧問と社外CFOはどちらも“会社のお金や数字に関わる存在”なので、違いがわかりにくい部分があります。

ただ、結論からいうと、この2つは似ているようで役割がかなり違います。

税務顧問は「正しく申告し、税務を整える支援」が中心であり、社外CFOは「会社に現預金を残し、経営判断を支える支援」が中心です。

今回は、税務顧問と社外CFOの違いを整理しながら、どこから財務支援が必要になるのかをわかりやすく解説します。

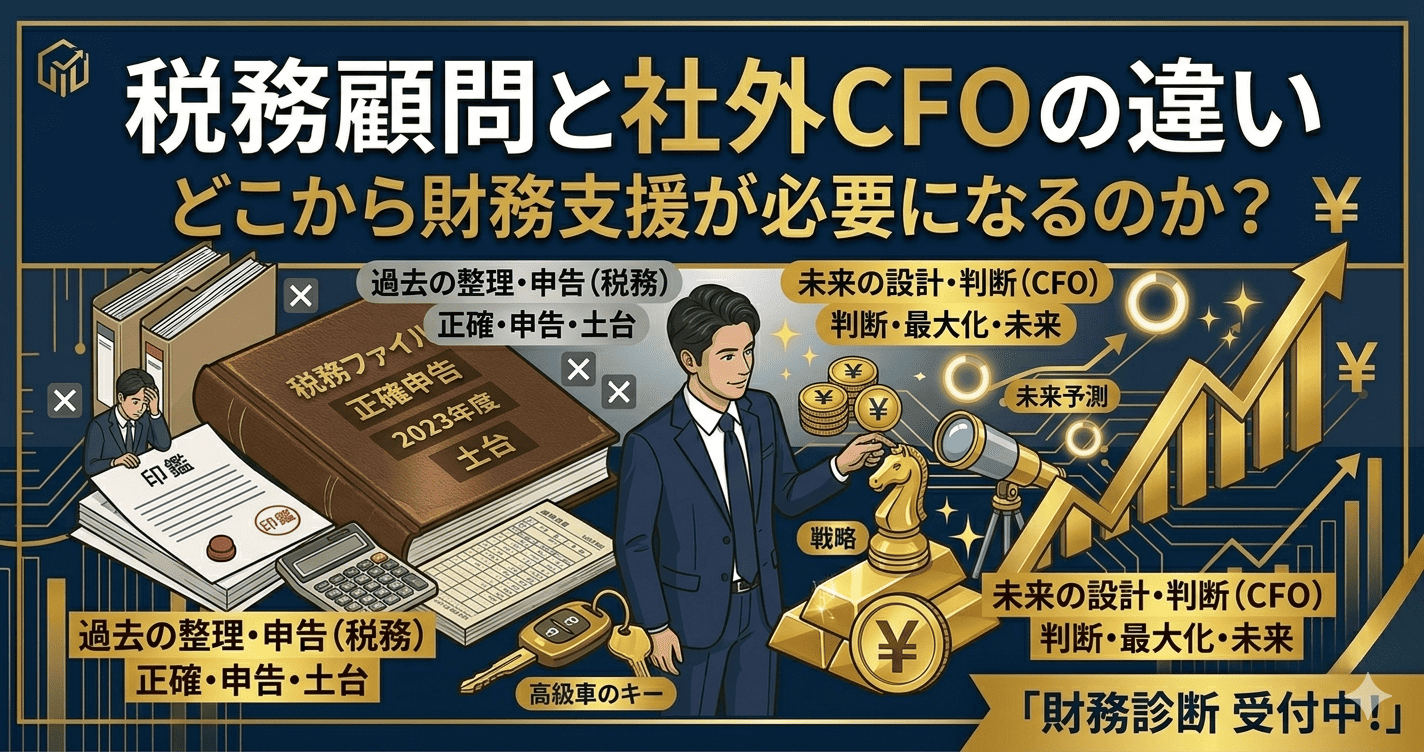

税務顧問の役割は「過去の数字を正しく整えること」

まず、税務顧問の役割をシンプルに言えば、会社の取引を正しく整理し、申告や納税を適切に行うことです。

税務顧問が担う代表的な役割は、次のようなものです。

- 記帳内容のチェック

- 月次試算表や決算書の作成支援

- 法人税・消費税などの申告

- 税務相談への対応

- 税務署提出書類や各種届出の対応

つまり税務顧問は、「正しく処理する」「正しく申告する」ための基盤を支える存在です。

これは会社経営において不可欠です。 逆に言えば、税務顧問がいないと、申告ミスや処理ミス、税務リスクが大きくなりやすくなります。

社外CFOの役割は「未来の数字を設計すること」

一方で、社外CFOは税務顧問とは見る時間軸が違います。

税務顧問が主に過去の数字を正しく整理する役割だとすれば、社外CFOは未来のお金をどう残すかを設計する役割です。

社外CFOが担うテーマは、たとえば次のようなものです。

- 資金繰りの予測と改善

- 融資戦略の設計

- 役員報酬の最適化

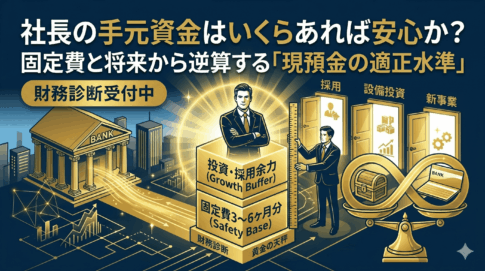

- 現預金最大化の優先順位づけ

- 投資・採用・出店などの意思決定支援

つまり社外CFOは、単に数字をまとめるのではなく、数字を使って経営判断を支える存在です。

税務顧問と社外CFOの違いを一言でいうと

この2つの違いを一言でまとめるなら、次のようになります。

- 税務顧問:正しく申告するための支援

- 社外CFO:お金を残し、経営判断を助ける支援

もちろん、実際には一部重なる部分もあります。 たとえば税務顧問でも節税提案や簡単な資金相談はありますし、社外CFOも決算書を見ないわけではありません。

ただ、中心テーマが違います。

税務顧問は「守りの土台」であり、社外CFOは「攻めと守りを含めた財務戦略」です。

どこまでは税務顧問で十分なのか

では、どんな会社なら税務顧問だけでも十分なのでしょうか。

一般的には、次のような状態なら、まずは税務顧問をしっかり整えることが優先です。

- 申告や経理体制をまず安定させたい

- 会社の規模がまだ小さく、論点が複雑でない

- 資金繰りに大きな不安はない

- 投資や採用などの大型判断がまだ少ない

- まずは税務と経理の土台を固めたい

この段階では、税務顧問がきちんと機能していれば、大きな問題は起きにくいです。

どこから社外CFOのような財務支援が必要になるのか

一方で、会社が次のような状況になってきたら、税務顧問だけでは足りなくなる場面が増えます。

- 利益は出ているのにお金が残らない

- 役員報酬をいくらにすべきか迷う

- 融資をどう受けるべきか判断がつかない

- 採用・投資・出店などの意思決定が増えてきた

- 資金繰りを数か月先まで見ながら経営したい

つまり、「正しく申告できているか」だけではなく、「どう経営判断すべきか」が問題になってきたタイミングで、財務支援の必要性が高まります。

軍師の視点: 税務顧問が必要なのは当然です。ただ、社長が本当に苦しくなるのは申告の時期ではなく、「この判断でいいのか」と迷う場面です。その迷いに数字で答えるのが社外CFOの役割です。

ひとり社長に多い「税務顧問だけでは足りなくなる場面」

特にひとり社長は、社内に財務担当者や管理部長がいないことが多く、経営判断をすべて自分で抱え込みやすいです。

たとえば、こんな場面はありませんか。

- 節税しているのに、なぜか通帳残高が増えない

- 銀行に相談したいが、どう説明すればいいかわからない

- 役員報酬、法人社宅、出張日当の優先順位が決められない

- 今月の数字はわかるが、3か月後の資金繰りは読めない

こうした悩みは、税務顧問の守備範囲を少し超えた「財務」のテーマです。

この段階に入ると、社外CFOのような立場があることで、経営判断がかなり楽になります。

税務顧問と社外CFOは対立ではなく役割分担

ここで大事なのは、税務顧問と社外CFOは対立するものではない、ということです。

どちらか片方が優れていて、どちらかが不要という話ではありません。

むしろ理想は、

- 税務顧問が守りの基盤を支える

- 社外CFOが未来の財務戦略を支える

という役割分担です。

実務的には、税務顧問は経営の土台を支える基盤サービスであり、社外CFOはその上で資金繰りや意思決定まで踏み込んで支える上位支援と考えると整理しやすいです。

【結論】財務支援が必要になるのは「申告」より「判断」が重くなったとき

税務顧問と社外CFOの違いをシンプルに整理すると、

税務顧問は、正しく整える支援

社外CFOは、残るお金を増やす支援

です。

そして、財務支援が必要になるタイミングは、会社の規模だけで決まるわけではありません。

社長が「申告は回っている。でも、この先の判断に自信が持てない」と感じ始めたとき、そこが財務支援を入れる一つの目安です。

現預金最大化の全体像から整理したい方へ

役員報酬、法人社宅、出張日当、融資。こうした論点が増えてくると、税務と財務を分けて考えるだけでは足りなくなります。

会社と個人にお金を残す全体設計を知りたい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

税務顧問だけで十分か、

迷っていませんか?

役員報酬、融資、資金繰り、現預金最大化。

私の「戦略的財務診断」では、貴社に税務顧問だけで足りるのか、

どこから財務支援が必要かを整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております