「会社に利益が出てきたので、そろそろ役員報酬を上げようかと思っています」

これは、多くのひとり社長が考えることです。

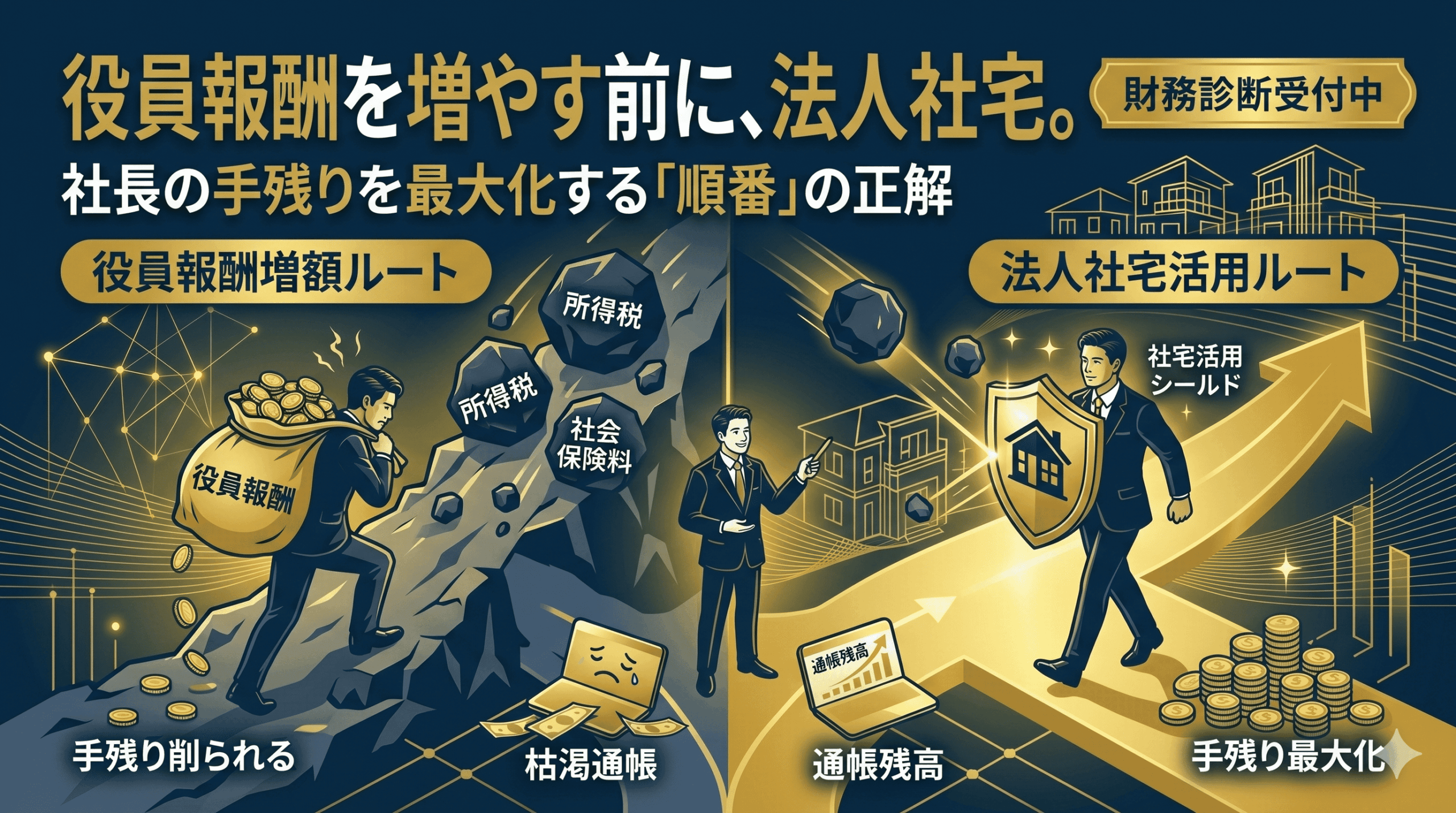

たしかに、役員報酬を上げれば社長個人の額面収入は増えます。 そのため、「会社にお金を残すより、自分に移したほうが得ではないか」と感じるのも自然です。

ですが、ここで一度立ち止まって考えたいことがあります。 それが、役員報酬を増やす前に法人社宅を使えないかという視点です。

なぜなら、役員報酬を増やすと所得税・住民税・社会保険料が重くなりやすい一方で、法人社宅は会社と個人の両方にとって、より効率よく手残りを改善できる可能性があるからです。

今回は、役員報酬を増やす前に法人社宅を検討すべき理由を、社長の手残りがどう変わるのかという視点からわかりやすく解説します。

目次

なぜ役員報酬を増やすと手残りが思ったほど増えないのか

役員報酬を増やせば、社長個人の額面収入は増えます。 ですが、その増えた分がそのまま自由に使えるお金になるわけではありません。

役員報酬を上げると、個人側では次の負担が増えます。

- 所得税

- 住民税

- 社会保険料

さらに、社会保険料は会社負担分も増えるため、法人と個人の両方に影響します。

つまり、役員報酬を増やすということは、

- 会社の現金が減る

- 社長個人の税負担が増える

- 社会保険料も増える

ということです。

その結果、額面は増えたのに、思ったほど手残りが増えない、という状態が起こりやすくなります。

法人社宅は「役員報酬を増やさずに手残りを改善する」方法

ここで有効な選択肢になるのが法人社宅です。

法人社宅は、会社が社宅として住居を契約し、一定のルールに従って役員が使用する仕組みです。

この仕組みを使うと、住居コストの一部を会社側で処理できるため、社長個人が役員報酬からそのまま家賃を払う場合と比べて、手残りが改善しやすくなります。

つまり法人社宅は、役員報酬を増やさずに生活コストの負担構造を変える方法です。

役員報酬を増やす場合と法人社宅を使う場合の違い

ここが一番大切な比較ポイントです。

役員報酬を増やす場合

- 会社から社長へ現金を移す

- 会社の現金が減る

- 社長個人に所得税・住民税・社会保険料がかかる

- 会社負担の社会保険料も増える

法人社宅を使う場合

- 役員報酬を大きく増やさずに済む

- 生活コストの一部を会社設計に組み込める

- 個人課税・社会保険料の増加を抑えやすい

- 法人と個人を通算した手残り改善につながりやすい

つまり、同じ「社長の生活を良くする」でも、 役員報酬を増やすのか、法人社宅を使うのかで、最終的な手残りは大きく変わりえます。

なぜ「先に法人社宅」を考えるべきなのか

ここでポイントになるのは順番です。

最初から役員報酬を上げてしまうと、その後は税金・社会保険料の負担が固定化しやすくなります。 一方で、先に法人社宅を検討すれば、役員報酬を必要以上に増やさずに済む可能性があります。

つまり、

- まず役員報酬を上げる

- あとで法人社宅を考える

よりも、

- まず法人社宅を検討する

- そのうえで必要な役員報酬を考える

ほうが、全体最適になりやすいのです。

会社のお金を残すという視点でも法人社宅は有効

法人社宅が良いのは、社長個人の手残りだけではありません。 会社のお金を残すという視点でも相性が良いです。

役員報酬を増やせば、そのぶん会社から現金が外に出ていきます。 しかも、会社負担の社会保険料まで増えます。

一方で法人社宅は、生活コストを会社設計に組み込みながら、役員報酬の増額を抑える方向で考えられるため、会社の資金繰りを必要以上に圧迫しにくいです。

つまり、法人社宅は社長の生活コストを改善しながら、会社の現金も守りやすい仕組みです。

どんな社長に法人社宅は向いているか

特に次のような社長には、法人社宅を先に検討する意味があります。

- 役員報酬を上げようとしている

- 家賃負担が重い

- 会社の利益は出ているが現金は残したい

- 個人の税金や社会保険料の負担を抑えたい

- 法人と個人を通算した手残りを増やしたい

逆に言えば、役員報酬を増やすことだけで問題を解決しようとする前に、法人社宅という選択肢を知っておくことが大切です。

法人社宅だけで完結するわけではない

もちろん、法人社宅を使えばすべて解決するわけではありません。

実際には、役員報酬、法人社宅、出張日当、融資、資金繰りを一体で見ながら、最終的にどこにいくらお金を残すかを考える必要があります。

つまり重要なのは、単体の制度ではなく、全体設計で手残りを最大化することです。

【結論】役員報酬を増やす前に、法人社宅を先に検討したほうが合理的なことがある

役員報酬を増やせば、たしかに社長個人の額面収入は増えます。 ですが、そのぶん個人課税や社会保険料が重くなり、会社の現金も減ります。

一方で法人社宅は、役員報酬を大きく増やさずに生活コストの負担構造を変え、法人と個人の手残りを改善できる可能性があります。

だからこそ、役員報酬を上げる前に一度、法人社宅を先に検討できないかを考える価値があります。

現預金最大化の全体像から整理したい方へ

法人社宅は、現預金最大化の重要な柱のひとつです。 ただし、それだけで最適化できるわけではありません。

役員報酬、法人社宅、出張日当、融資を一体で見ながら、会社と個人の両方にお金を残す設計が大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

役員報酬を上げる前に、

もっと手残りが増える方法を整理しませんか?

「役員報酬を増やすべきか迷っている」「法人社宅を使うとどう変わるのか知りたい」

私の「戦略的財務診断」では、法人と個人の手残りを分析し、

現預金最大化の視点からより合理的な設計を具体的に整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております