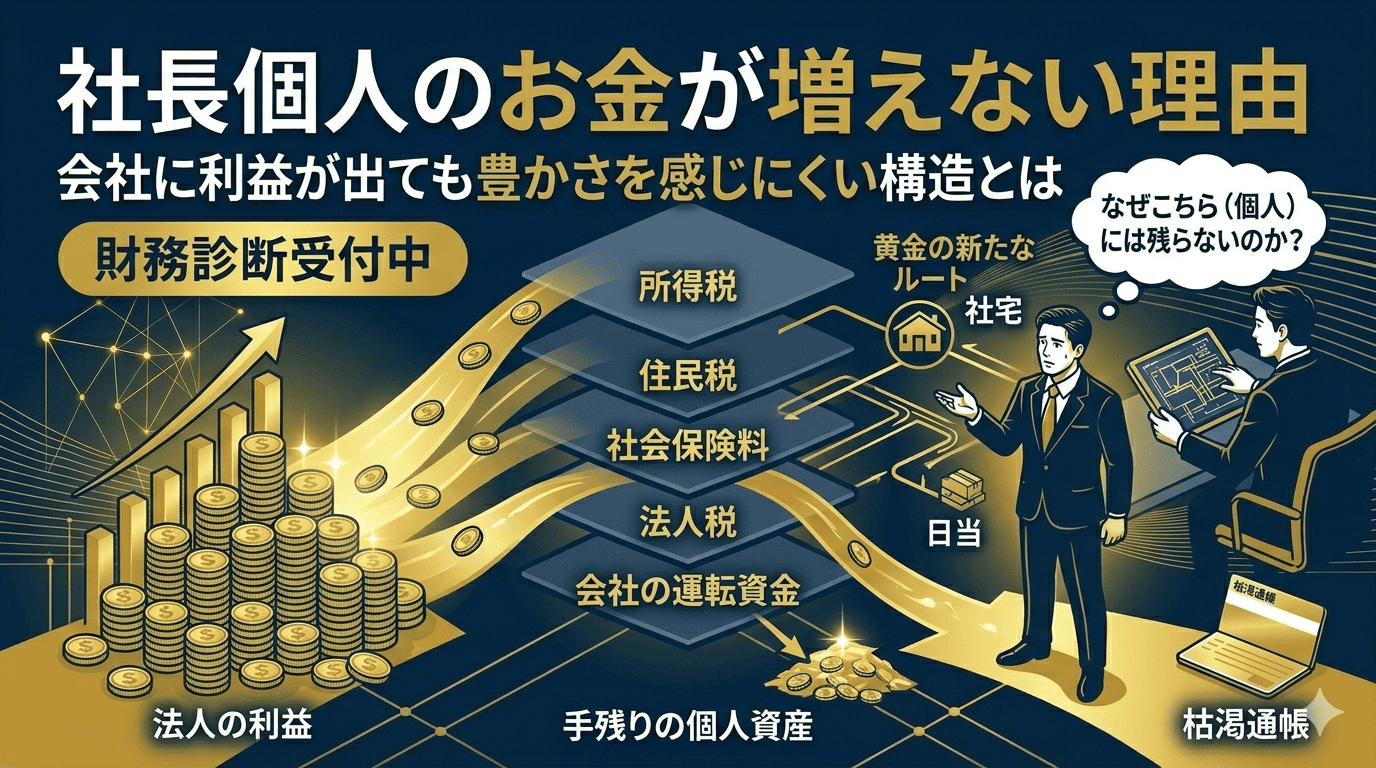

「会社には利益が出ているはずなのに、なぜか自分個人のお金は増えていない気がする……」

これは、多くのひとり社長が感じる違和感です。

決算では黒字。売上も伸びている。会社の数字だけを見れば順調そうに見える。 それなのに、社長個人としての生活は、思ったほど豊かになった実感がない。

この感覚は、決して気のせいではありません。 実際、会社に利益が出ても、社長個人のお金が増えにくい構造は存在します。

つまり問題は、会社が儲かっているかどうかだけではなく、その利益がどのような形で法人と個人に配分されているかです。

今回は、社長個人のお金が増えない理由を、会社に利益が出ても豊かさを感じにくい構造という視点からわかりやすく解説します。

目次

なぜ「会社が儲かっている」と「社長が豊か」は一致しないのか

まず大前提として、会社に利益が出ることと、社長個人のお金が増えることは同じではありません。

会社に利益が出ても、そのお金はまず法人に残ります。 その後、役員報酬や配当などの形で個人に移すことになります。

つまり、会社で生まれた利益がそのまま社長個人の通帳に入るわけではありません。

- 会社に利益が残る

- 法人税がかかる

- 役員報酬で個人に移すと所得税・住民税・社会保険料がかかる

この流れがあるため、会社が儲かっていても、社長個人のお金は想像ほど増えないことがあります。

理由① 会社に利益が残っても、個人にはまだ入っていない

最も基本的な理由はこれです。

会社の利益は、あくまで会社のお金です。 社長個人の財産ではありません。

そのため、会社に現預金が増えていても、それを個人で自由に使えるとは限りません。

- 会社には利益がある

- でも個人の生活費は役員報酬の範囲内

- 会社のお金と個人のお金は別物

このズレがあるため、「会社は順調なのに自分の生活はそこまで変わらない」と感じやすいのです。

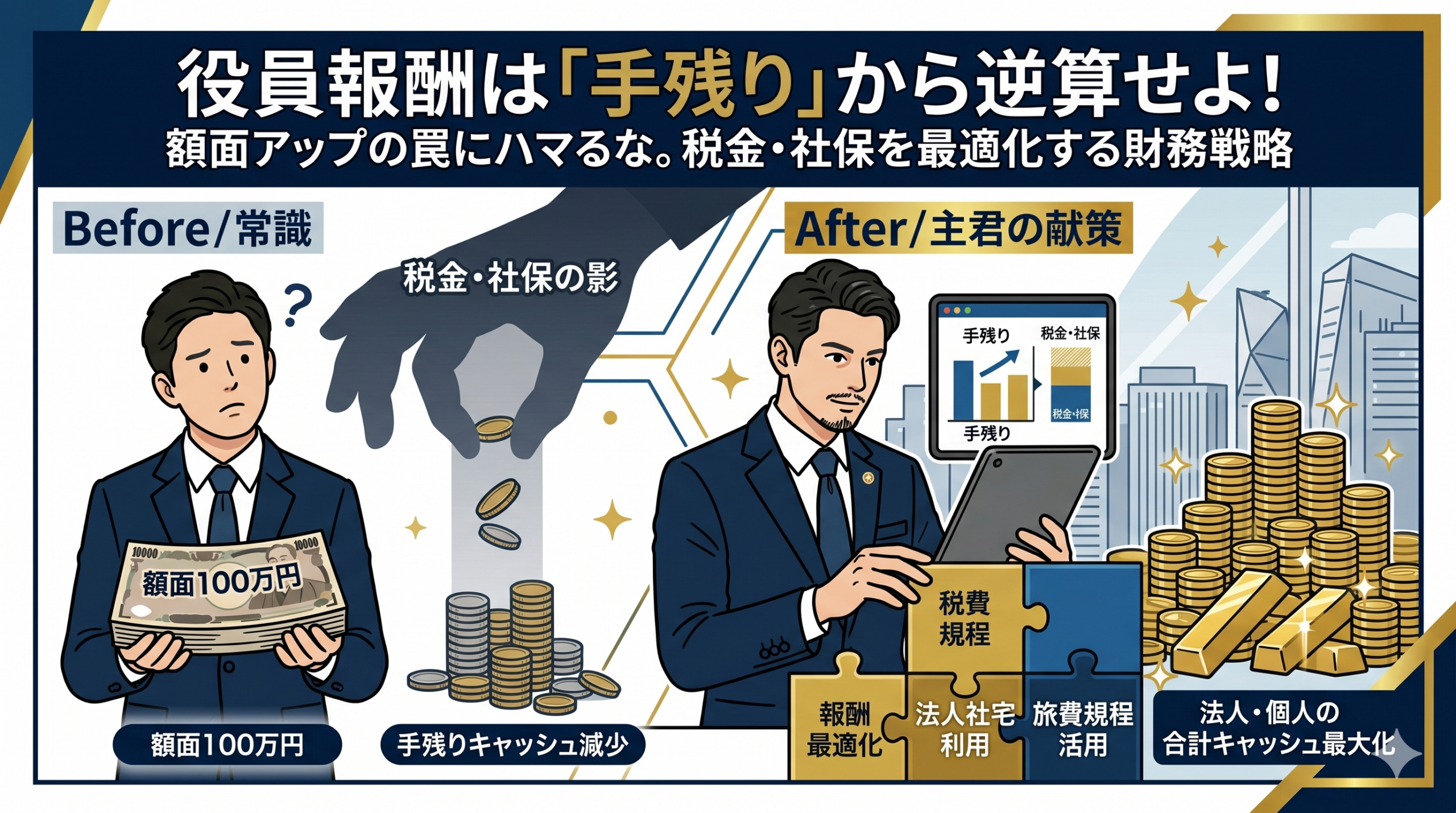

理由② 役員報酬を増やしても税金と社会保険料で削られる

では、個人のお金を増やすために役員報酬を上げればよいかというと、そう単純でもありません。

役員報酬を上げると、たしかに個人の額面収入は増えます。 しかし同時に、個人側では次の負担も増えます。

- 所得税

- 住民税

- 社会保険料

しかも社会保険料は会社負担分も増えるため、法人と個人の両方に効いてきます。

つまり、役員報酬を増やせば増やすほど、そのまま手残りが増えるわけではなく、むしろ効率が落ちることもあります。

理由③ 会社のお金を守るために、あえて個人に移していない

これは悪いことではありませんが、豊かさを感じにくくなる理由のひとつです。

多くの社長は、会社の資金繰りを安定させるために、あえて会社にお金を残しています。

- 運転資金を確保したい

- 投資や採用に備えたい

- 銀行融資の評価も意識したい

- いざという時の余力を持ちたい

これは経営判断としてとても合理的です。 ですがその分、社長個人の手元資金は増えにくく、「会社は良いが自分はあまり楽になっていない」と感じることがあります。

理由④ 生活コストを役員報酬だけで賄おうとしている

社長個人のお金が増えにくい会社では、生活コストをほぼ役員報酬だけで賄っていることがあります。

この状態だと、役員報酬を上げるしか個人の余裕を増やす手段がなくなりやすいです。 しかし、役員報酬を増やすと、税金や社会保険料の負担も増えていきます。

つまり、生活を良くしたいのに、その手段が最も効率の悪い方法に偏っていることがあります。

そこで重要になるのが、役員報酬以外の視点です。

- 法人社宅

- 出張日当

- 会社と個人の資金配分の見直し

こうした方法を組み合わせることで、役員報酬を必要以上に増やさずに個人の手残りを改善できる可能性があります。

理由⑤ 法人と個人を通算で見ていない

これが本質です。

社長個人のお金が増えない理由は、会社か個人のどちらかだけを見ていることにもあります。

たとえば、

- 法人税だけを見て役員報酬を決める

- 個人の手取りだけを見て会社の資金繰りを無視する

- 社宅や出張日当を考えず、給与だけで判断する

といった状態だと、全体最適から遠ざかりやすいです。

本当に見るべきなのは、法人と個人を通算したときに、最終的にどれだけ現預金が残るかです。

豊かさを感じやすくするために必要な視点

では、どうすれば「会社に利益はあるのに自分は豊かさを感じにくい」という状態を変えられるのでしょうか。

ポイントは、単に役員報酬を増やすことではありません。 法人と個人の両方に、どうお金を残すかを設計することです。

- 会社の資金繰りに必要なお金を残す

- 個人にも安心できる現預金を持つ

- 役員報酬を最適化する

- 法人社宅や出張日当を活用する

- 必要なら融資で会社資金を厚くする

こうした視点を持つと、利益の数字だけではなく、「実際にどれだけ豊かさが残るか」を考えられるようになります。

【結論】社長個人のお金が増えないのは、会社の利益が個人の豊かさに直結する仕組みではないから

会社に利益が出ても、社長個人のお金がそのまま増えるわけではありません。

会社と個人は別であり、そこには法人税、役員報酬、所得税、住民税、社会保険料、資金繰りという複数の壁があります。

だからこそ、社長が豊かさを感じやすくするには、単に利益を増やすことではなく、法人と個人を通算した現預金最大化の視点が必要です。

現預金最大化の全体像から整理したい方へ

社長個人のお金を増やすには、役員報酬だけではなく、法人社宅、出張日当、融資、資金繰りまで含めて全体で設計する必要があります。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

会社に利益が出ても、自分が豊かに

なっている気がしない理由を整理しませんか?

「会社には利益があるのに個人のお金は増えない」「何をどう見直せばいいかわからない」

私の「戦略的財務診断」では、法人と個人のお金の流れを分析し、

現預金最大化の視点から改善ポイントを具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております