「会社と自分に、いくらお金があれば安心なのだろう?」

これは、多くの社長が一度は考えることです。

利益が出ている会社でも、通帳残高が少ないと不安になります。 逆に、ある程度お金が残っていても、「これで本当に十分なのか」「もっと必要なのか」は意外とわかりにくいものです。

実際、社長の不安は「利益が出ているか」だけで決まるわけではありません。 本当に安心感を左右するのは、会社と個人に、どれだけ現預金が残っているかです。

今回は、社長の手元資金はいくらあれば安心なのか、現預金の適正水準をどう考えるべきかをわかりやすく解説します。

目次

なぜ「利益」より「手元資金」のほうが安心感に直結するのか

まず大前提として、利益と現預金は同じではありません。

決算書で黒字でも、売掛金の回収が遅かったり、借入返済が重かったり、在庫にお金が寝ていたりすると、通帳残高は増えないことがあります。

つまり、会社の数字が良くても、社長が安心できるとは限りません。

社長にとって本当に大事なのは、

- 来月の支払いに困らないか

- 売上が少し落ちても耐えられるか

- 投資や採用をしても大丈夫か

- 自分個人の生活資金に余裕があるか

です。

これらはすべて、利益よりも現預金の厚みに直結します。

現預金の適正水準に「一律の正解」はない

「いくらあれば安心か」という問いに、全国共通の正解はありません。

なぜなら、会社ごとに状況が違うからです。

- 月商が違う

- 固定費の重さが違う

- 借入返済の額が違う

- 投資予定の有無が違う

- 社長個人の生活コストも違う

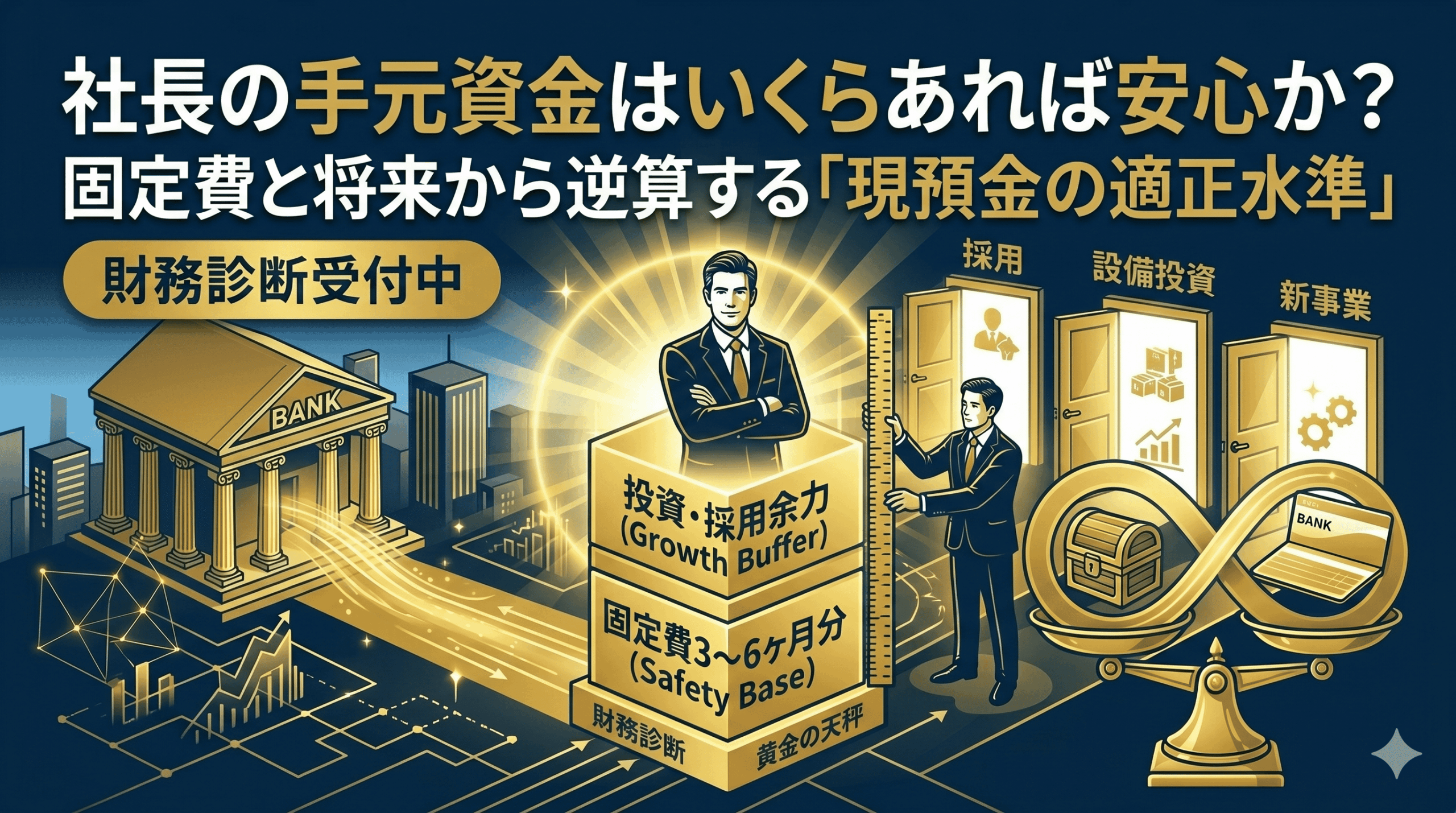

つまり、現預金の適正水準は、単純に「〇〇万円あれば安心」と決めるものではなく、その会社の固定費と今後の予定に応じて考えるものです。

まず考えたいのは「会社に何か月分の固定費を残すか」

会社の現預金水準を考えるうえで、一番わかりやすい基準は固定費です。

たとえば毎月の固定費が、

- 役員報酬

- 家賃

- 外注費

- 人件費

- 借入返済

- その他の定額支出

を合わせて100万円だとします。

この場合、少なくとも数か月分は現預金として持っておきたいです。

一般的には、まず3か月分、できれば6か月分をひとつの目安に考えるとわかりやすいです。

もちろん業種や状況によって差はありますが、「固定費の何か月分を持っているか」という見方は、安心感を測る基準として非常に有効です。

借入返済がある会社は、さらに厚めに考える

借入がある会社は、現預金の適正水準を少し厚めに考える必要があります。

なぜなら、借入返済の元本部分は利益には出にくいのに、現金は確実に減るからです。

つまり、黒字でも借入返済によって月末残高が薄くなりやすいです。

そのため、借入返済が重い会社では、単純な固定費だけでなく、返済を含めた毎月の資金流出で考える必要があります。

借入がある会社ほど、「今ある現預金で何か月耐えられるか」を意識することが重要です。

投資や採用を考えている会社は「攻めの余力」も必要

安心できる現預金水準は、防御だけで決まるわけではありません。

成長を考えている会社なら、攻めの余力も必要です。

たとえば、

- 人を採用したい

- 広告を増やしたい

- 設備投資をしたい

- 新規事業に挑戦したい

という計画があるなら、その分の資金余力も見込んでおきたいです。

つまり、現預金の適正水準は、単に「倒れないためのお金」ではなく、次の一手を打てるだけの余裕も含めて考える必要があります。

社長個人にも「安心できる現預金」が必要

ここで見落としやすいのが、社長個人のお金です。

会社に現預金がたくさんあっても、社長個人の通帳残高が薄いと、生活面では不安が残ります。

たとえば、

- 住宅費

- 教育費

- 家族の生活費

- 個人の貯蓄

といったものは、法人のお金ではなく個人のお金で考える必要があります。

つまり、社長が本当に安心できる状態とは、会社だけでなく、個人にも一定の現預金が残っている状態です。

会社ばかりにお金を残しすぎると、個人の豊かさや安心感が弱くなることがあります。

「いくらあれば安心か」を考えるときの5つの視点

社長が現預金の適正水準を考えるときは、次の5つの視点を持つと整理しやすいです。

- 会社の毎月の固定費はいくらか

- 借入返済を含めた資金流出はいくらか

- 今後の投資や採用予定はあるか

- 社長個人の生活資金は十分か

- 法人と個人を通算して、どれだけ現預金が残っているか

この視点で見ていくと、「何となく不安」ではなく、「どのくらいあれば安心に近づくか」がかなり見えやすくなります。

手元資金が薄い会社がやりがちなこと

現預金が薄い会社では、次のようなことが起こりやすいです。

- 役員報酬を上げすぎてしまう

- 借入を避けすぎる

- 売掛金回収や在庫管理が甘い

- 資金繰り表を作っていない

- 会社と個人の資金配分を整理していない

つまり、「いくら必要か」が見えていないと、日々の経営判断が場当たり的になりやすいのです。

【結論】安心できる現預金水準は「固定費」と「将来の予定」から考える

社長の手元資金はいくらあれば安心か。 その答えに一律の正解はありません。

ただし、考え方の軸は明確です。

まずは会社の固定費と借入返済を基準に、少なくとも数か月分の現預金を確保すること。 そのうえで、投資・採用・個人の生活資金まで含めて、法人と個人の両方に余力を持たせることが大切です。

つまり、安心できる現預金水準とは、単なる残高の大小ではなく、会社と個人が次の一手を打てる状態かどうかで考えるべきなのです。

現預金最大化の全体像から整理したい方へ

現預金の適正水準を考えるには、役員報酬、法人社宅、出張日当、融資、資金繰りまで含めた全体設計が重要です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

会社と個人に、いくら残せば安心か

一緒に整理しませんか?

「今の現預金で十分なのか不安」「会社と個人にどう配分すべきかわからない」

私の「戦略的財務診断」では、固定費・資金繰り・投資予定を整理し、

現預金最大化の視点から適正水準を具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております