「会社にお金を残すべきなのか、それとも社長個人に移したほうがよいのか」

ひとり社長や小規模法人の経営では、この問いに何度も向き合うことになります。

利益が出てくると、「役員報酬を上げたほうがいいのではないか」と考えることがあります。 一方で、「会社に現金を残しておいたほうが安全ではないか」と感じることもあるはずです。

この問いに対して、単純に「法人に残すのが正解」「個人に移すのが正解」と言い切ることはできません。 本当に重要なのは、法人と個人を分けて考えるのではなく、通算でどれだけ現預金が残るかです。

今回は、法人と個人のどちらにお金を残すべきか、社長が考えたい現預金最大化の基本を整理して解説します。

目次

なぜ「どちらに残すか」が重要なのか

会社に利益が出たとき、そのお金は基本的にまず法人に残ります。 そこから役員報酬や配当などを通じて、社長個人に移すことができます。

つまり、社長のお金の流れは大きく2段階です。

- まず法人に利益が残る

- その後、個人へどう移すかを決める

このとき、どちらにどれだけ残すかで、税金、社会保険料、資金繰りの安定性、投資余力が変わります。

だからこそ、「利益が出たらすぐ個人に移す」「とにかく法人に残す」といった単純な発想ではなく、全体設計で考える視点が必要になります。

法人にお金を残すメリット

まず、法人にお金を残すことには大きな意味があります。

- 資金繰りが安定しやすい

- 投資や採用の余力が残る

- 銀行融資で評価されやすくなることがある

- 借入返済や突発支出に備えやすい

特に、会社経営では「いざというときに動けるか」が非常に重要です。 そのため、会社にある程度の現預金を残しておくことは、防御力を高めることにつながります。

また、銀行は手元資金に余裕がある会社を好む傾向があります。 つまり、法人にお金を残すことは、将来の資金調達力にもつながりやすいのです。

個人にお金を移すメリット

一方で、法人にばかりお金を残せばよいわけでもありません。

社長個人にも、生活費や住宅費、教育費、将来の資産形成などがあります。 法人にお金がたくさんあっても、個人の通帳残高が薄く、生活に余裕がなければ意味がありません。

個人にお金を移すメリットとしては、次のようなものがあります。

- 生活の安定につながる

- 個人の資産形成がしやすい

- 会社とは別の安全資産を持てる

- 心理的な安心感が増す

つまり、社長個人にも一定の現預金を残しておくことはとても重要です。 会社だけが潤っていて、社長個人が苦しい状態は、決して健全とは言えません。

法人に残しすぎても、個人に移しすぎても問題がある

ここが一番大事なポイントです。

法人に残しすぎると、個人の生活や資産形成が弱くなります。 逆に、個人に移しすぎると、会社の資金繰りが悪くなります。

たとえば、役員報酬を上げすぎると、

- 会社の現金が減る

- 所得税・住民税が増える

- 社会保険料も増える

ということが起きます。

一方で、会社にお金を残しすぎると、社長個人の手元資金が薄くなり、人生全体で見ると不安定になることがあります。

つまり、どちらか一方に偏ると効率が悪くなりやすいのです。

役員報酬は「会社から個人へ移す」代表的な手段

法人から個人へお金を移す代表的な方法が役員報酬です。

ただし、役員報酬は便利な一方で、税金と社会保険料の影響が大きいです。

そのため、役員報酬を上げれば手取りがそのまま増えるわけではなく、一定水準を超えると効率が悪くなりやすいです。

つまり、役員報酬は「移せるから移す」のではなく、法人と個人を通算した手残りで設計する必要があるのです。

法人社宅や出張日当は「効率よく個人に残す」ための仕組み

ここで重要になるのが、役員報酬だけに頼らない考え方です。

法人社宅や出張日当は、役員報酬を大きく増やさずに、社長個人の生活コストや手残りを改善しやすい仕組みです。

- 法人社宅 … 住居コストの負担構造を変える

- 出張日当 … 非課税・社会保険料対象外で個人に渡しやすい

つまり、法人にお金を残しながら、個人の手残りも改善できる可能性があります。

これは、法人と個人のバランスを取るうえで非常に相性がよい考え方です。

融資は「会社にお金を残す力」を高める手段

現預金最大化を考えるうえで、融資も重要です。

銀行融資を活用すると、会社の現預金を厚くしながら、経営判断の自由度を高めることができます。

もちろん借入には返済が伴います。 ですが、必要なタイミングで適切に融資を受けることで、会社にお金を残し、社長個人に無理な負担をかけずに済むことがあります。

つまり、融資は「会社にお金を残す」ための重要な選択肢のひとつです。

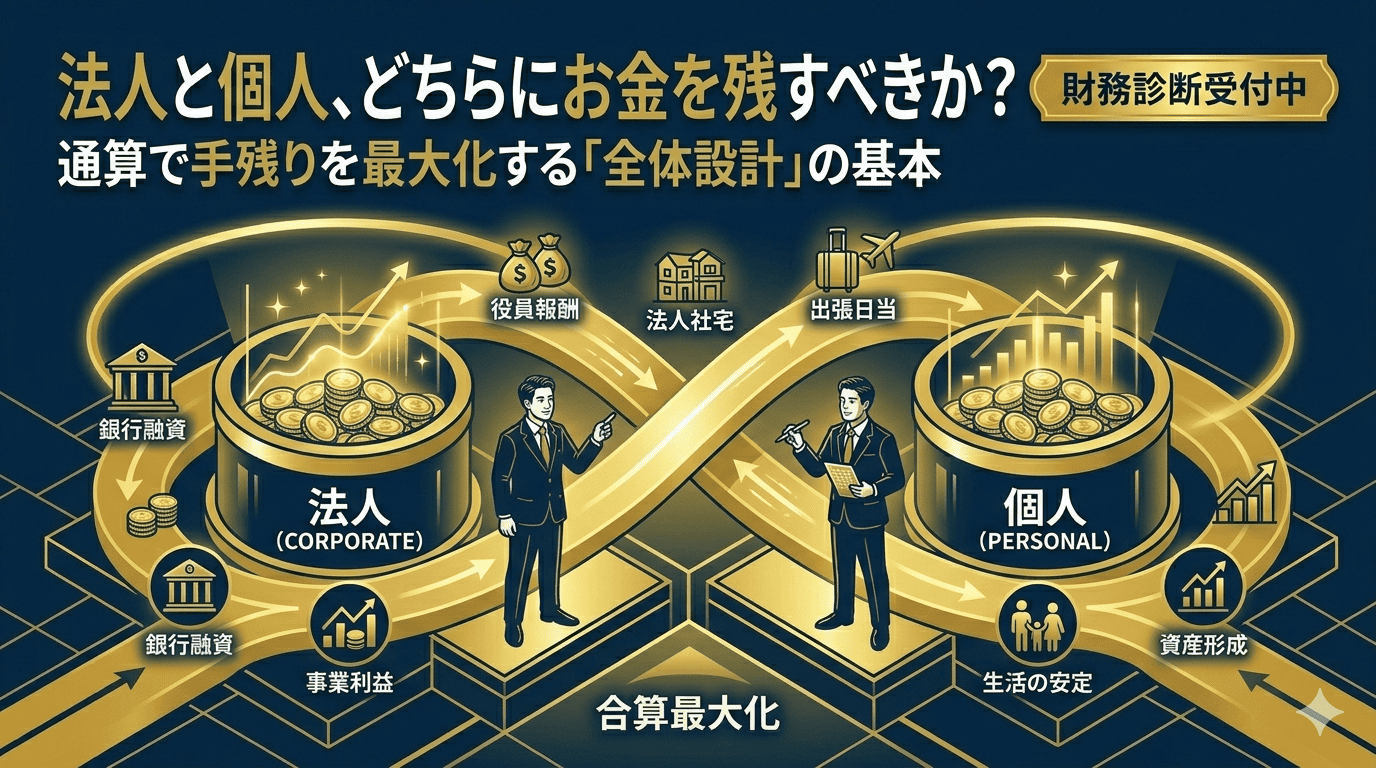

どちらに残すべきかを判断するときの基本視点

では、法人と個人のどちらにお金を残すべきかを考えるとき、何を見ればよいのでしょうか。

社長が押さえたい基本視点は次の5つです。

- 会社の資金繰りに余裕があるか

- 社長個人の生活資金は十分か

- 役員報酬を増やしたときの税・社保負担はどうか

- 法人社宅や出張日当などの代替手段が使えるか

- 法人と個人を通算した現預金が最大化しているか

この視点があると、「法人に残すか、個人に移すか」という問いを、より冷静に考えやすくなります。

【結論】正解は「法人か個人か」ではなく、通算でどれだけ残るか

法人にお金を残すことにも意味があります。 社長個人に移すことにも意味があります。

大切なのは、どちらか一方を絶対視しないことです。

本当に見るべきなのは、法人と個人を通算したときに、最終的にどれだけ現預金が残るかです。

役員報酬、法人社宅、出張日当、融資、資金繰り。 これらを一体で見ながら設計することで、初めて現預金最大化に近づきます。

現預金最大化の全体像から整理したい方へ

法人と個人のどちらにお金を残すべきかは、単体の制度だけでは決まりません。 全体を見て設計することが大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

法人と個人、どちらにお金を残すべきか悩んでいる方へ

役員報酬だけでなく、法人社宅、出張日当、法人成りのタイミングまで含めて、会社と個人にどれだけ現預金を残せるかを整理したい方は、こちらのページもご覧ください。

法人と個人、どこにお金を残すのが

いちばん合理的か整理しませんか?

「会社に利益はあるが、個人にどれだけ移すべきかわからない」「全体で見て手残りが最大化しているか不安」

私の「戦略的財務診断」では、法人と個人のキャッシュの流れを整理し、

現預金最大化の視点から最適なバランスを具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております