「資金繰り表は作ったのですが、その後いつ見直せばいいのでしょうか?」

これは、社長からよくいただく質問です。

資金繰り表というと、「一度作れば安心」と思われがちです。 ですが実際には、資金繰り表は一回作って終わりの資料ではありません。

なぜなら、会社の数字や予定は常に動いているからです。 売上が少し変わるだけでも、採用や投資をするだけでも、通帳残高の未来は変わります。

つまり、資金繰り表で本当に大事なのは、作ることそのものではなく、必要なタイミングで作り直し、現実に合わせて更新することです。

今回は、資金繰り表はいつ作り直すべきか、社長が見直しを急ぐべきタイミングをわかりやすく解説します。

目次

なぜ資金繰り表は「作って終わり」ではいけないのか

資金繰り表は、未来の現預金残高を読むための資料です。

ただし、未来は固定されていません。 売上、支払い、借入返済、投資予定などが変われば、当然ながら見通しも変わります。

そのため、昔作った資金繰り表をそのまま使い続けると、現実とのズレが大きくなります。

- 売上予測が古いままになっている

- 固定費の増加が反映されていない

- 借入や返済予定が変わっている

- 投資や採用の影響が入っていない

こうなると、資金繰り表があっても、正しい判断に使えません。

つまり、資金繰り表は「あるかどうか」だけでなく、今の経営状況に合っているかが重要なのです。

タイミング① 売上や入金の見通しが変わったとき

まず真っ先に見直したいのが、売上や入金予定が変わったときです。

たとえば、

- 想定より売上が落ちている

- 大型案件の受注が入った

- 売掛金の入金が遅れそう

- 一時的に売上が増減した

こうした変化があれば、資金繰り表はかなり影響を受けます。

特に、売上ではなく入金タイミングが変わる場合は要注意です。 黒字でも入金が遅れれば、月末残高は簡単に変わります。

タイミング② 固定費が増えるとき

固定費が増えるタイミングも、資金繰り表を見直すべき重要な場面です。

たとえば、

- 人を採用する

- 家賃が上がる

- 外注費が増える

- 毎月のツール費用が増える

といったことがあると、毎月の資金流出が増えます。

固定費は一度増えると、その後も継続的に効いてきます。 だからこそ、固定費が変わる前後では、資金繰り表を必ず更新したいです。

タイミング③ 借入をする・借入返済が変わるとき

借入も、資金繰り表を作り直すべき代表的なタイミングです。

融資を受けると、手元資金は増えます。 一方で、その後は毎月の返済が始まります。

つまり、借入は「その時だけ」ではなく、将来の資金繰りにも影響します。

- 新規借入を受ける

- 返済条件が変わる

- 他の借入とのバランスが変わる

こうした場面では、資金繰り表を更新しないと、将来の残高見通しを読み違えやすくなります。

タイミング④ 設備投資や大きな支出を予定しているとき

大きな支出の前も、必ず資金繰り表を見直したいです。

たとえば、

- 設備投資をする

- 事務所移転をする

- 広告費を大きくかける

- システム導入費用が発生する

などです。

こうした支出は、利益にはすぐ表れないこともありますが、現金は大きく動きます。

そのため、「今の残高なら大丈夫だろう」という感覚で進めるのではなく、 支出後に通帳残高がどうなるか を資金繰り表で確認することが大切です。

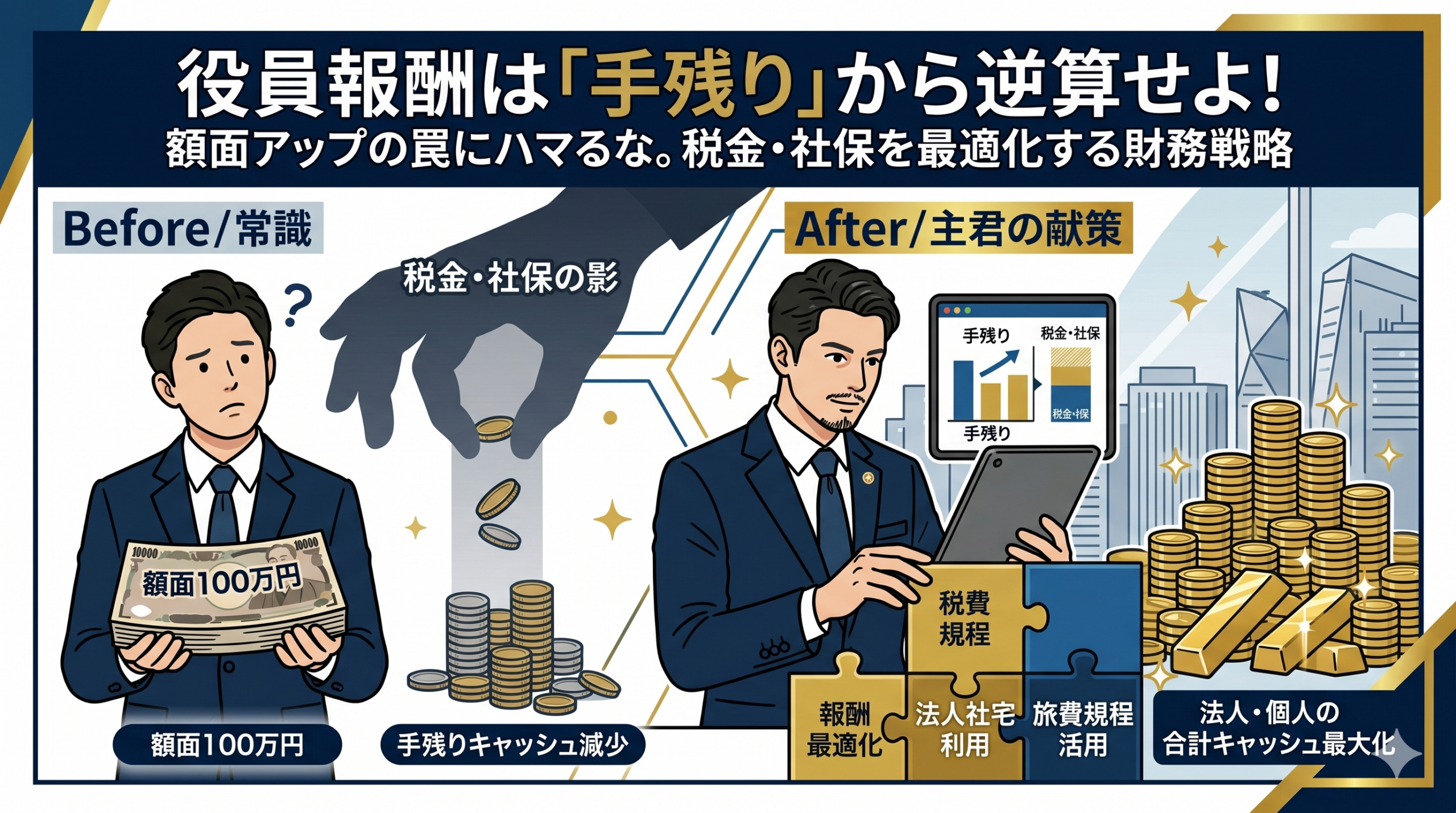

タイミング⑤ 役員報酬を見直す前

これは意外と見落とされやすいですが、とても重要です。

役員報酬を見直すと、会社の現金も、個人の手取りも変わります。 しかも、一度決めると簡単には変えにくいです。

そのため、役員報酬を上げる・下げる前には、必ず資金繰り表を見直したいです。

- 会社にどれだけ現金が残るか

- 借入返済後も余裕があるか

- 税金や社会保険料を含めて合理的か

こうしたことを確認せずに役員報酬を決めると、あとで資金繰りが苦しくなることがあります。

タイミング⑥ 月末残高が想定よりズレ始めたとき

資金繰り表を見直す一番わかりやすいサインは、月末残高のズレです。

たとえば、毎月の実績が、資金繰り表の想定と少しずつ違ってきた場合です。

- 思ったより残高が少ない

- 売掛金回収が遅れている

- 支出が予定より増えている

このズレを放置すると、資金繰り表はすぐに使えない資料になります。

逆に、ズレが出た時点で更新すれば、また実務で使える状態に戻せます。

つまり、資金繰り表は「ズレを感じたら更新」が基本です。

どのくらいの頻度で見直すべきか

では、資金繰り表はどのくらいの頻度で見直すべきなのでしょうか。

会社の状況によりますが、基本的には次の感覚が目安です。

- 最低でも毎月1回は実績と見通しを更新する

- 大きな変化があった時はその都度見直す

特に、資金繰りに余裕が薄い会社や、成長フェーズの会社は、月1回ではなく随時見直したほうがよいこともあります。

【結論】資金繰り表は「変化があった時」と「ズレが出た時」に作り直す

資金繰り表は、一度作って終わりの資料ではありません。

売上、入金、固定費、借入、投資、役員報酬。 こうしたものが変われば、通帳残高の未来も変わります。

だからこそ、資金繰り表は「何となく古くなったら」ではなく、変化があった時と、実績とのズレが出た時に作り直すことが大切です。

つまり、資金繰り表の価値は、作ることではなく、今の経営判断に使える状態を保つことにあります。

現預金最大化の全体像から整理したい方へ

資金繰り表は、現預金最大化の重要な土台です。 ただし、それだけで十分ではありません。

役員報酬、法人社宅、融資、資金繰り管理まで含めて全体で設計することで、会社と個人の両方にお金を残しやすくなります。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

資金繰り表、今の経営に合った形で

更新できていますか?

「昔作ったままで更新していない」「どのタイミングで見直すべきかわからない」

私の「戦略的財務診断」では、決算書・試算表・資金繰りの流れを整理し、

今の経営判断に使える資金繰り管理の形を具体的に明確化します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております