こんにちは。東京都中央区日本橋茅場町の税理士 高橋輝雄(@teruozeimu)です。

税務署に開業届を出して事業を始めると、売上による収入とともに税金が関わってきて嫌なもんですよね。

ですが、個人事業主の税金は何も所得税や住民税だけではありません。

では具体的に「個人事業主の消費税|消費税のしくみをわかりやすく解説」という事で本日は解説したいと思います。

消費税を支払う売上基準は?

一番最初に伝えておかなければならない事があります。

それは個人事業主は原則として事業開始からの2年間は消費税の納税はありません。

早くても3年目からという事になります。

※商品を輸出する事業のような場合には消費税を納める(実際には”戻る”)事を選択した方がお得になる事が多いですが今回は割愛します。

つまり、売上高が1,000万円を超えない場合には消費税を納める事はありません。

いつの売上が対象?

なんとなくこの言葉を聞くとピンと来ないかもしれませんね。

消費税というのはその年の売上が1,000万円超えたら納めるという事ではありません。

2年前の売上高(基準期間における課税売上高と言います)が1,000万円を超えているか否かで判断されます。

厳密には売上高が1,000万円を超えた時に2年後に払う事になりました。という届出を税務署に提出します(消費税課税事業者届出書)。

こちらを提出しないと税務署からお尋ねが来る事もありますのでご注意ください。

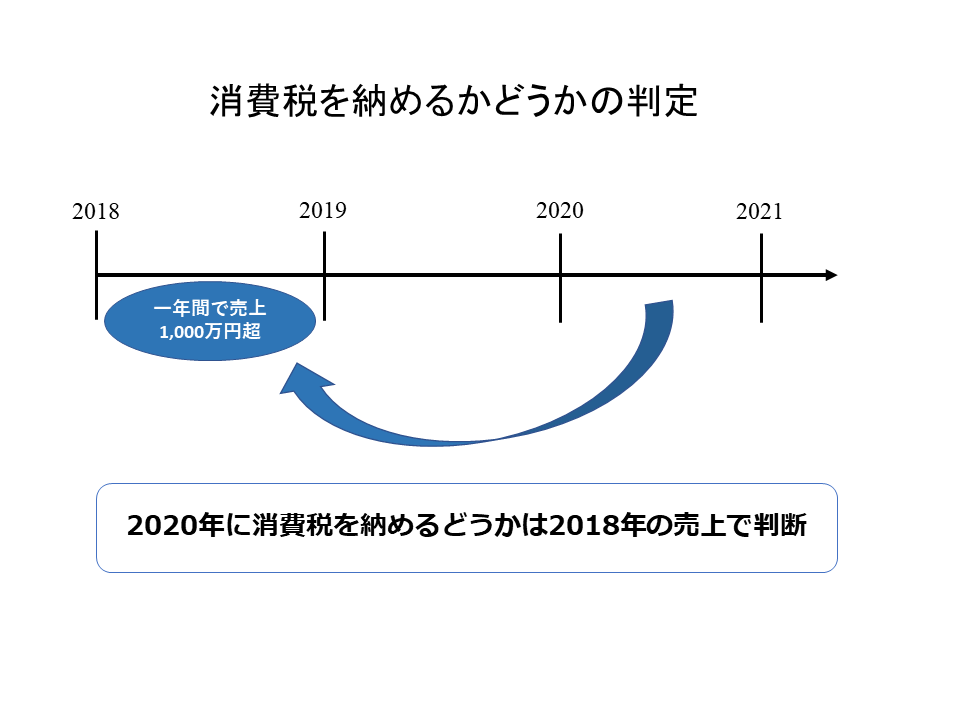

では、いつから納める事になるか?の判定は下記の図のようになります。

例でいえば、2018年に一年間の売上が1,000万円を超えていますから2020年は納税する事となります。

個人事業主の消費税に関する疑問>免税事業者の消費税払うの?

ときどきこういった質問を受けます。

「取引先の事業者は売上1,000万円いかない人だろうから消費税分は払わなくていいんですよね?」

結論から申しますと消費税分を払わないという事はできません。

原則はすべての事業者が納めるのですが、特例として免税事業者という扱いがあるのです。

免税事業者だから消費税分価格を安くするなどの措置は「消費税転嫁対策特別措置法」において禁止されていますのでご注意くださいね。

原則として相手方が免税事業者かどうかで判断はしないのです。

免税事業者はズルい!という気持ちも分かります。こちらは俗に「益税」と言われており、消費税ができた当初から問題視されていました。

もしかしたら免税事業者という制度は無くなるかもしれませんね。

納税方法と納税期限

ではどのようにして納税するかというと、通常の所得税の確定申告と同様に確定申告をします。

ただ、期限が確定申告よりもやや伸びていまして、課税期間の翌年3月31日までとなっています。

考え方はいたってシンプルです。

売上にかかる消費税から経費などを支払った時に払った分を引くという図式です。

売上などの消費税を仮受消費税、経費などの消費税を仮払消費税とも言ったりします。

結局は両者の差額を納税しているという事です。

確定申告で会計ソフトを使っているのであれば自動で計算されます。ただ、勘定科目が正しく入力されている必要があります。(給与などの一部の経費は消費税はかかっていません)

まとめ

- 個人事業主は原則、事業開始からの2年間は消費税の納税はない

- 売上1,000万円を超えなければ納税はない

- 2年前の売上高が1,000万円を超えているか否かで判断

- 免税事業者でも消費税分は引かれない

- 消費税も所得税と同様に自分で計算して納税

いかがだったでしょうか?

事業が好調になってきますと、所得税や住民税だけでなく消費税の事もまた心配しなければいけません。

そういった意味でも資金をしっかりと手元に残すために私は早くから節税対策の重要さを勉強をされる事をおススメしています。