「利益は出ているのに、なぜか資金繰りは苦しい……」

これは、多くの社長が一度は感じる違和感です。

決算書を見ると黒字。損益計算書でも利益が出ている。 それなのに、通帳残高は思うように増えず、月末の支払いになると不安になる。

このズレは、決して珍しいことではありません。 むしろ中小企業では、利益と資金繰りがズレることのほうが普通です。

問題は、そのズレを「なんとなく仕方ないもの」として放置してしまうことです。 本当に大切なのは、なぜズレるのかを決算書から読み取れることです。

今回は、利益と資金繰りはなぜズレるのか、社長が押さえたい決算書の見方をわかりやすく整理して解説します。

目次

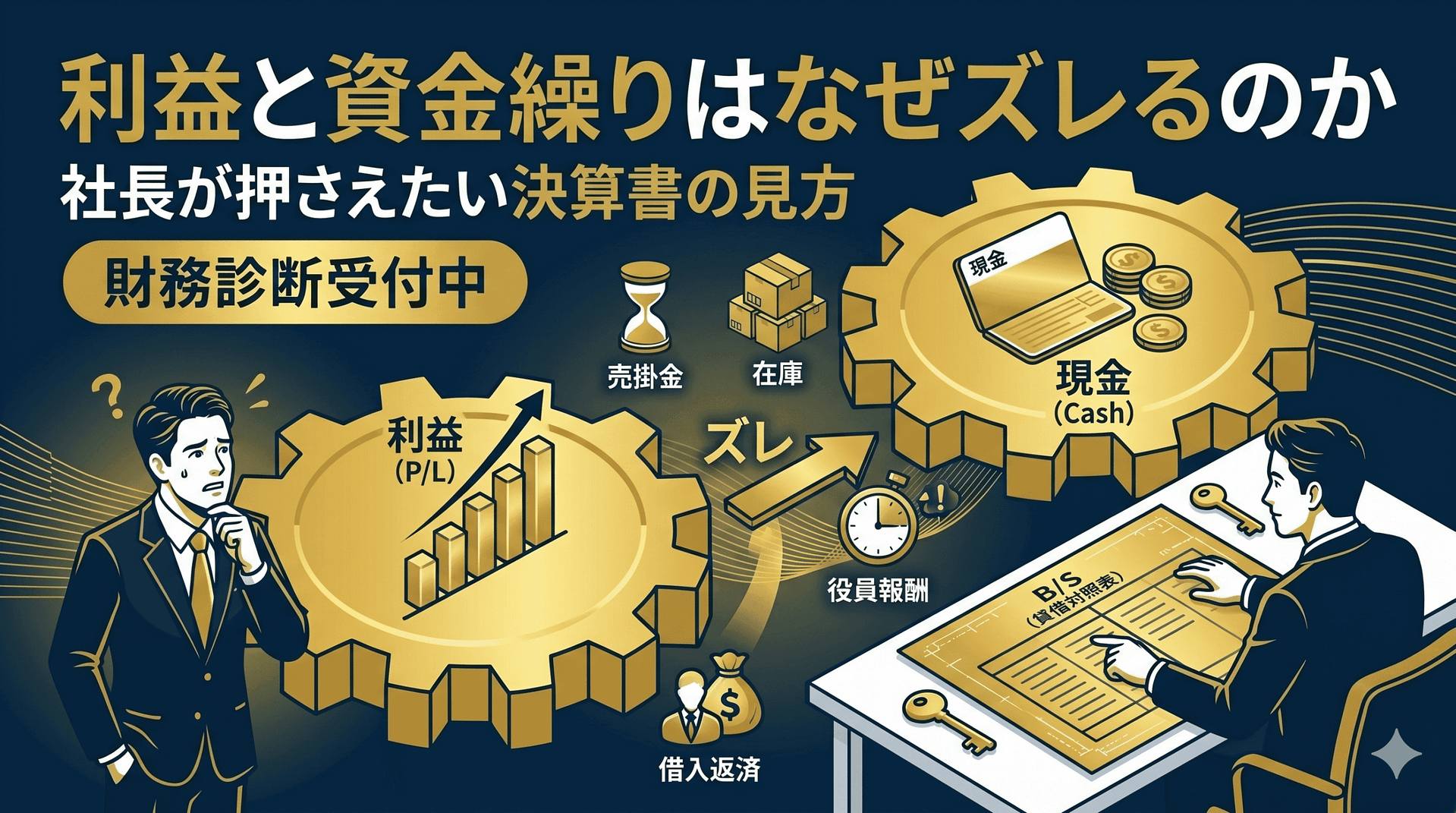

なぜ利益と資金繰りはズレるのか

まず大前提として、利益と現金は同じではありません。

利益は、売上から経費を差し引いた会計上の成果です。 一方で資金繰りは、実際にお金がいつ入ってきて、いつ出ていくかという現金の流れです。

そのため、

- 売上は立っているが入金はまだ先

- 経費にはなっていないが先に支払っている

- 借入返済で現金が減っている

- 在庫にお金が寝ている

といったことがあると、利益と資金繰りは簡単にズレます。

つまり、黒字なのに資金繰りが苦しいのは異常ではなく、決算書のどこにズレの原因があるかを把握できていないことが問題なのです。

社長がまず見るべきは損益計算書だけではない

多くの社長は、決算書を見るときにまず損益計算書(P/L)を見ます。 もちろん利益を見るのは大切です。

ただし、資金繰りを考えるなら、損益計算書だけでは不十分です。

なぜなら、損益計算書は「儲かったかどうか」は見えても、お金がどこに消えたかまではわからないからです。

資金繰りを見るうえでは、次の2つをセットで見る必要があります。

- 損益計算書(P/L) … 利益の状況を見る

- 貸借対照表(B/S) … お金がどこにあるか、どこに寝ているかを見る

つまり、利益と資金繰りのズレを理解するには、P/LとB/Sを一緒に見る視点が必要です。

ズレの原因① 売掛金が増えている

利益と資金繰りがズレる代表例が、売掛金です。

売上は、請求書を出した時点で計上されます。 しかし、実際の入金は翌月や翌々月になることもあります。

そのため、損益計算書では売上も利益も増えているのに、通帳にはまだお金が入っていない、ということが起きます。

- 売上は増えている

- 利益も出ている

- でも売掛金が増えていて現金は増えていない

特に成長中の会社ほど、このズレは大きくなりやすいです。

ズレの原因② 在庫にお金が寝ている

在庫も、利益と資金繰りをズラす大きな要因です。

在庫は仕入れた時点では現金が出ていきますが、売れるまでは経費になりません。 つまり、お金は先に出ているのに、損益計算書上はまだ利益が大きく減っていないことがあります。

- 仕入れで現金は減る

- 在庫としてB/Sに残る

- 売れるまで利益への影響は限定的

このため、在庫が増えている会社は、利益が出ていても資金繰りが苦しくなりやすいです。

ズレの原因③ 借入返済がある

借入返済も、社長が見落としやすいポイントです。

借入返済のうち、利息は経費ですが、元本返済は損益計算書には出ません。 しかし、現金は確実に減っていきます。

- 利益は出ている

- でも毎月の返済で現金が減る

- P/Lだけでは返済負担が見えにくい

そのため、損益計算書だけを見ていると「黒字なのに苦しい」という状態になります。

ズレの原因④ 設備投資や前払いがある

設備投資や前払いも、利益と資金繰りをズラします。

たとえばパソコンや機械を買った場合、その支払いは一度に現金で出ていきます。 しかし会計上は減価償却などで少しずつ費用化されます。

前払い費用も同じです。 現金は先に出ていくのに、費用計上はあとになるので、利益と現金のタイミングがズレます。

- お金は先に出る

- 経費になるのは後

- 利益より先に資金繰りが苦しくなることがある

ズレの原因⑤ 役員報酬の設計が合っていない

ひとり社長の会社では、役員報酬の設計も大きなポイントです。

役員報酬を上げれば、会社の利益は圧縮しやすくなります。 しかしその一方で、会社の現金は減り、社長個人には税金や社会保険料の負担がかかります。

つまり、役員報酬の設定次第で、

- 会社のお金が減る

- 個人の手取りも思ったほど増えない

- 全体として資金繰りが悪くなる

ということが起こります。

社長が押さえたい決算書の見方

利益と資金繰りのズレを読むために、社長が最低限押さえておきたいのは次の視点です。

- P/LだけでなくB/Sも見る

- 売掛金が増えていないか見る

- 在庫や前払いが増えていないか見る

- 借入返済の負担を把握する

- 役員報酬が現金を圧迫していないか考える

つまり、利益の数字だけで安心せず、現金がどこに消えているのかをB/Sから読むことが重要です。

資金繰り改善のために必要なこと

では、利益と資金繰りのズレを改善するにはどうすればいいのでしょうか。

ポイントは、単に売上を伸ばすことではなく、現金の流れを管理することです。

- 売掛金の回収サイトを見直す

- 在庫や前払いを整理する

- 借入返済のバランスを確認する

- 役員報酬を最適化する

- 月次で試算表と資金繰りを確認する

これらを整理すると、利益は出ているのに苦しい状態から少しずつ抜け出しやすくなります。

【結論】利益と資金繰りのズレは、決算書を正しく見れば読める

利益と資金繰りがズレるのは、珍しいことではありません。 問題は、そのズレを放置してしまうことです。

売掛金、在庫、借入返済、設備投資、役員報酬。 こうした要素を決算書から読み取れるようになると、「なぜ黒字なのに苦しいのか」がかなり明確になります。

つまり、社長が押さえるべき決算書の見方とは、単に利益を見ることではなく、現金の流れを読むことです。

現預金最大化の全体像から整理したい方へ

利益と資金繰りのズレをなくすには、単発の対策だけでは足りません。 役員報酬、法人社宅、出張日当、融資を一体で見ながら、会社と個人にお金を残す設計が大切です。

全体像から整理したい方は、こちらのハブ記事もあわせてご覧ください。

社長の現預金を最大化する完全ガイドはこちら

また、あわせて読みたい記事はこちらです。

利益は出ているのに苦しい理由、

決算書から整理しませんか?

「黒字なのにお金が残らない」「利益と資金繰りのズレが説明できない」

私の「戦略的財務診断」では、決算書と資金の流れを分析し、

現預金を増やすための改善ポイントを具体的に整理します。

※継続契約締結時に本診断料を全額充当

※年商1,000万円以上の法人様を対象としています

※財務診断・社外CFOサービスは株式会社Tにてご提供しております