「出張のたびに領収書を集めて、経理に回して……」

社長、その「実費精算」が当たり前になっていませんか?

実は、出張にかかる支出は、ただ精算するだけではもったいないことがあります。出張旅費規程を正しく整備すれば、会社は経費を適切に計上でき、個人は非課税で受け取れるお金を増やせる可能性があります。

特に、ひとり社長やマイクロ法人では、この仕組みの差がそのまま会社の利益と個人の手残りに直結します。この記事では、現預金を最大化するための出張旅費規程の活用ポイントを、税務リスクも踏まえてわかりやすく解説します。

目次

出張旅費規程とは?なぜ会社と個人の現預金が増えるのか

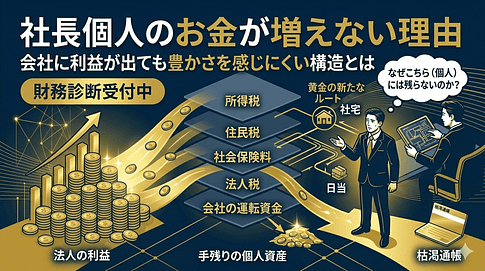

出張旅費規程とは、出張時の交通費・宿泊費・日当などの支給ルールを定めた社内規程です。

この規程を整えておくことで、出張時に支給する日当について、一定の要件を満たせば次のようなメリットが生まれます。

- 会社側:支給した日当を経費にできる

- 個人側:所得税・住民税が課されない

- 社会保険:報酬ではないため、社会保険料の算定対象外になる

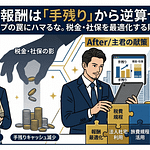

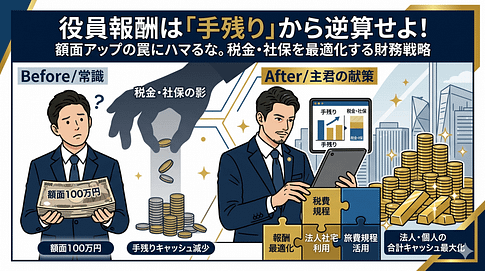

つまり、同じ「5,000円を社長個人に渡す」場合でも、役員報酬として支給するのか、適正な出張日当として支給するのかで、最終的に手元に残る金額が大きく変わることがあります。

結論:

たとえば、1日5,000円の日当を適正な出張旅費規程に基づいて支給した場合、会社はその5,000円を経費にでき、受け取る社長は税金や社会保険料が引かれない「そのままの5,000円」を受け取れる可能性があります。役員報酬で同額を増やすより、効率よく現金を残せる仕組みです。

※役員報酬の所得税・社会保険料負担を約30%〜50%と仮定した場合

出張日当は「会社は経費・個人は非課税」の強い仕組み

通常、会社から社長や従業員にお金を支払うと、その多くは給与や報酬として扱われます。その場合、所得税・住民税・社会保険料の負担が発生し、会社にも個人にもコストがかかります。

一方、出張旅費規程に基づいて支給される適正な出張日当は、実費弁償的な性質を持つため、給与課税されない取り扱いが認められることがあります。

- メリット①:会社は支給額を損金算入しやすい

- メリット②:個人は所得税・住民税が非課税となる

- メリット③:社会保険料の算定基礎から外れる

この3つが重なるため、出張がある会社ほど、規程の有無でキャッシュの残り方に差が出やすくなります。

ひとり社長・マイクロ法人ほど出張旅費規程を活かしやすい理由

ひとり社長やマイクロ法人では、役員報酬をむやみに上げると、所得税や住民税だけでなく社会保険料の負担も重くなりやすいです。

その点、出張旅費規程を整えておけば、実際の出張時に日当を支給することで、役員報酬とは別ルートで個人にキャッシュを移すことができます。

たとえば、月に2回出張があり、1回あたり日当5,000円を支給するケースでは、年間で12万円です。金額だけ見ると小さく見えるかもしれませんが、これが非課税かつ社会保険料の対象外であれば、役員報酬で同額を受け取るより効率的に手残りを増やせます。

法人社宅と同様に、出張旅費規程も「社長個人の手残りを増やす仕組み」として非常に相性がよい制度です。

【財務参謀の視点】出張旅費規程は「お金が残る仕組み」を設計すること

出張旅費規程は、単に「日当を出すための紙」ではありません。

大切なのは、税務署から見ても不自然ではない、論理的で再現性のあるルールとして設計されていることです。いわば、経営の中に「税務否認されにくい仕組み」を組み込む作業です。

特に、次の3点は必ず押さえたいポイントです。

- 適正な金額設定:同業種・同規模の会社と比べて不自然に高額ではないか

- 証拠の整備:出張報告書、訪問先、日程、目的などの記録が残っているか

- 公平なルール:役員だけを過度に優遇する規程になっていないか

制度は、作るだけでは足りません。規程・運用・証拠の3つが揃って初めて、税務上の強い仕組みになります。

税務調査で否認されやすい出張旅費規程のNG例

出張旅費規程は便利な制度ですが、作り方や運用を間違えると、税務調査で「給与ではないか」と指摘されるリスクがあります。

特に注意したいのは次のようなケースです。

- NG①:日当の金額が相場より高すぎる

社長だけ1日2万円、3万円など、実態に照らして高額すぎる金額は否認リスクが高まります。 - NG②:出張の実態が確認できない

出張報告書や訪問記録がなく、本当に業務出張だったのか説明できない状態は危険です。 - NG③:役員だけが極端に有利な規程になっている

社員には日当なし、役員だけ高額日当という設計は不自然に見られやすいです。 - NG④:通常勤務を出張扱いしている

毎回同じ場所への移動や、通常の営業活動を無理に「出張」として処理するのは避けるべきです。

「規程を作ったから大丈夫」ではなく、第三者が見ても自然かどうかが重要です。

出張旅費規程を作るときに押さえたい実務ポイント

出張旅費規程を実務で使えるものにするには、少なくとも次の項目を明記しておきたいところです。

- 出張の定義

- 交通費・宿泊費の支給ルール

- 日当の金額

- 役員・社員ごとの区分

- 日帰り出張の扱い

- 出張申請や報告書の提出ルール

また、規程の内容だけでなく、実際の運用も合わせて整えておくことが重要です。出張命令書や報告書までは厳密に作らないとしても、最低限、日付・行き先・目的・面談相手などがわかる記録は残しておきたいところです。

よくある質問(FAQ)

Q. 出張日当の金額に上限はありますか?

A. 税法上、全国一律の明確な上限額が定められているわけではありません。ただし、同業種・同規模の会社と比較して不自然に高額だと、給与認定のリスクがあります。社長であっても、相場から大きく外れない設計が大切です。

Q. ひとり社長(マイクロ法人)でも導入できますか?

A. はい、導入できます。むしろ、ひとり社長のほうが、役員報酬以外で効率よく個人にキャッシュを移せる仕組みとして活用しやすいです。

Q. 日帰り出張でも日当は支給できますか?

A. 一律に否定されるわけではありません。ただし、近距離移動や通常業務との区別が曖昧だと否認リスクが高くなるため、規程上の定義を明確にしておくことが重要です。

Q. 出張旅費規程がなくても日当は支給できますか?

A. 支給自体はできますが、税務上の説明力は大きく落ちます。非課税扱いを前提にするなら、原則として社内規程を整備しておくべきです。

Q. 役員だけ日当を高く設定しても大丈夫ですか?

A. 役職差による一定の差はあり得ますが、合理的な範囲を超えると否認リスクがあります。役員だけを著しく優遇する設計は避けたほうが安全です。

現預金を最大化させる「次の一手」へ

出張旅費規程は、単なる節税テクニックではありません。会社に無理な負担をかけずに、社長個人の手残りを増やし、結果として経営全体のキャッシュを安定させるための仕組みです。

法人社宅、役員報酬設計、マイクロ法人の活用と同じく、こうした制度は一つひとつが独立しているようでいて、実際にはすべて「現預金を最大化する経営設計」につながっています。

実務で使える規程設計が重要です。

ネット上のテンプレートをそのまま使うだけでは、会社の実態に合わず、税務リスクが高まることもあります。自社に合った出張旅費規程を整えたい方は、実態に合わせて設計することをおすすめします。

まとめ

「出張=経費がかかるもの」と考えるだけでは、もったいないかもしれません。

出張=会社と個人の現預金を増やす仕組みと捉え直すことで、同じ出張でもお金の残り方は変わります。

出張がある会社ほど、出張旅費規程の整備は後回しにしないほうがよいテーマです。小さな差に見えても、1年、3年、5年と積み重なると、手元資金にしっかり効いてきます。

次の一手を検討したい方へ

出張旅費規程の活用をふまえて、税務顧問・法人化支援、問い合わせ、財務診断のどれが合うか選びやすいようにまとめました。

今の段階に合わせて、次のページをご覧ください。

STRATEGIC CASH-FLOW DIAGNOSIS

「現預金を最大化する設計図」を、

あなたの決算書から導き出します

本記事で解説した社宅や旅費、報酬の最適化。そして融資による資金調達。これらは、貴社の決算数値から逆算して設計してこそ、真の威力を発揮します。単なる節税を超え、会社と社長個人のキャッシュを最大化するための「戦略的財務診断」を、審査制にて実施いたします。

※診断後、財務参謀サービス(月額30万円〜)をご契約いただいた場合は、初月顧問料より本診断料を全額充当(実質無料)いたします。

※本診断は株式会社Tにて、事前審査制で承ります。